Valtteri on kehitysjohtaja Cimson Yrityspalveluilla. Valtterilla on pitkä, yli 10 vuoden kokemus PK-yritysten ja yhdistysten taloushallinnon eri osa-alueista. Vuosien varrella hänelle on kertynyt laaja-alainen ymmärrys niin kirjanpidosta, palkanlaskennasta, budjetoinnista kuin talousraportoinnistakin. Valtteri tuntee pienten ja keskisuurten yritysten arjen haasteet ja osaa lähestyä talousasioita käytännönläheisesti

Välitilinpäätös on tilinpäätös, joka laaditaan kesken tilikauden. Toisin kuin virallinen tilinpäätös, se ei pääsääntöisesti ole lakisääteinen. Se on silti yksi arvokkaimpia talousjohtamisen työkaluja pk-yritykselle. Se kertoo yrityksen taloudellisesta tilanteesta ja kehityksestä tilikauden aikana, jolloin asioihin voi vielä vaikuttaa. Tässä artikkelissa käymme läpi mitä välitilinpäätös tarkoittaa, milloin se kannattaa tehdä ja mitä hyötyä siitä on käytännössä.

Mikä välitilinpäätös on?

Välitilinpäätös laaditaan samaan tapaan kuin virallinen tilinpäätös: se sisältää tuloslaskelman, taseen ja liitetiedot. Keskeinen ero on se, että se kattaa vain osan tilikaudesta eikä sitä tarvitse rekisteröidä kaupparekisteriin. Se ei myöskään edellytä toimintakertomusta. Välitilinpäätös ei siis ole yhtä raskas prosessi kuin virallinen tilinpäätös, mutta sen antama tieto on yhtä luotettavaa. Käytännössä välitilinpäätöksen laadintaan tarvitaan ajantasainen kirjanpito ja kirjanpitäjä tai tilitoimisto.

Milloin välitilinpäätös kannattaa tehdä?

Välitilinpäätöksen voi tehdä milloin tahansa kesken tilikauden. Osa yrityksistä tekee sen säännöllisesti esimerkiksi kvartaaleittain tai puolivuosittain. Useimmille pk-yrityksille välitilinpäätös on ajankohtainen kuitenkin vasta syksyllä, noin kaksi tai kolme kuukautta ennen tilikauden päättymistä. Tässä vaiheessa tilikauden tulos alkaa hahmottua selkeästi, mutta aikaa on vielä jäljellä reagoida. Välitilinpäätöksestä saadun datan avulla voit esimerkiksi tasata ennakkoveroa, harkita investointeja tai suunnitella palkan ja osingon nostoa. Kun tilikausi on päättynyt, on jo myöhäistä lähteä miettimään näitä. Jos yrityksesi tilikausi päättyy joulukuussa, lokakuu tai marraskuu voi olla sopiva hetki teettää välitilinpäätös.

Milloin välitilinpäätös on pakollinen?

Pääsääntöisesti välitilinpäätös on vapaaehtoinen, mutta osakeyhtiölaissa on yksi tärkeä poikkeus. Jos osakeyhtiö haluaa jakaa varoja tai osinkoa kesken tilikauden, varojenjaon on perustuttava vahvistettuun tilinpäätökseen. Koska virallinen tilinpäätös kattaa aina koko tilikauden, tarvitaan tällöin erillinen välitilinpäätös. Se on myös tilintarkastettava, jos yhtiöllä on tilintarkastusvelvollisuus.

Toinen tilanne jossa välitilinpäätös on pakollinen koskee konserneja: kirjanpitolaki velvoittaa tytäryrityksen välitilinpäätökseen, jos sen tilikausi poikkeaa yli kolme kuukautta emoyrityksen tilikaudesta.

Toiminimiyrittäjille välitilinpäätös on aina vapaaehtoinen, koska toiminimellä ei ole OY:n mukaista osingonjakovelvoitetta. Toiminimen ei yleisesti tarvitse myöskään tehdä tilinpäätöstä, lukuun ottamatta muutamia poikkeuksia. Lue lisää toiminimen tilinpäätöksestä.

💡 Asiantuntijan vinkki: Jos haet yrityksellesi rahoitusta, pankki tai sijoittaja saattaa pyytää välitilinpäätöksen osana hakemusta etenkin, jos viimeisin virallinen tilinpäätös on jo useamman kuukauden vanha.

Mitä välitilinpäätöksestä oikeasti hyötyy?

Tärkein hyöty on, että tiedät missä mennään ennen kuin on liian myöhäistä tehdä mitään. Moni yrittäjä saa ensimmäisen selkeän kuvan tilikauden tuloksesta vasta virallisen tilinpäätöksen yhteydessä, jolloin verosuunnitteluun on jo liian myöhäistä vaikuttaa.

Välitilinpäätös auttaa myös budjetin seurannassa. Jos välitilinpäätöksestä huomataan, että kulut ovat kasvaneet odotettua enemmän tai myynti jää tavoitteista, tilanteeseen voidaan reagoida ennen tilikauden päättymistä.

Lisäksi välitilinpäätös auttaa kassavirran hallinnassa. Se auttaa tunnistamaan mahdollisia kassavirtaan liittyviä riskejä ajoissa, jolloin niihin voidaan varautua esimerkiksi maksuaikatauluja järjestelemällä.

Välitilinpäätös palvelee myös kommunikaatiossa eri sidosryhmien välillä. Useammalla omistajalla, hallituksella tai ulkopuolisilla rahoittajilla on usein erilainen käsitys siitä missä yritys menee. Välitilinpäätös tuo kaikille yhteisen ja ajantasaisen kuvan tilanteesta.

💡 Asiantuntijan vinkki: Välitilinpäätös toimii työkaluna johdon päätöksenteossa. Jos yritys tekee välitilinpäätöksen esimerkiksi pari kuukautta ennen tilikauden päättymistä, on yrityksen helpompi tehdä verosuunnittelua ja optimoida esimerkiksi osinkojen nostoa. Voit lukea artikkelistamme lisää yrityksen verosuunnittelusta.

Miten välitilinpäätös laaditaan?

Välitilinpäätös pohjautuu aina ajantasaiseen kirjanpitoon. Jos kirjanpito on kuukausia jäljessä, välitilinpäätöstä ei käytännössä voi tehdä ennen kuin se on ensin saatu ajan tasalle.

Kun kirjanpito on kunnossa, tilitoimisto tai kirjanpitäjä kokoaa tuloslaskelman ja taseen valitulta ajanjaksolta. Tämän lisäksi tehdään jaksotukset, eli varmistetaan että tulot ja menot kohdistuvat oikealle ajanjaksolle. Käytännössä tämä tarkoittaa esimerkiksi lomapalkkavelkojen, poistojen ja keskeneräisten töiden kirjaamista. Mitä tarkemmat jaksotukset tehdään, sitä luotettavamman kuvan välitilinpäätös antaa. Prosessi muistuttaa virallisen tilinpäätöksen laadintaa, mutta on kevyempi eikä edellytä rekisteröintiä.

Käytännössä välitilinpäätöksen teettäminen ei vaadi yrittäjältä paljon. Tärkeintä on toimittaa kirjanpitoaineisto ajallaan tilitoimistolle ja kertoa mihin tarkoitukseen välitilinpäätös tehdään.

Tarvitsetko apua välitilinpäätöksen kanssa?

Meillä CYP:llä on yli 30 vuoden kokemus välitilinpäätöksistä. Olemme Taloushallintoliiton auktorisoima tilitoimisto ja autamme pk-yrityksiä ympäri Suomen. Välitilinpäätös onnistuu meiltä nopeasti, kun kirjanpito on ajan tasalla. Jos tarvitset apua, ota rohkeasti yhteyttä.

Kirjanpito on lakisääteinen velvollisuus jokaiselle yrittäjälle yritysmuodosta riippumatta. Osa yrittäjistä hoitaa sen itse, osa ulkoistaa tilitoimistolle. Molemmissa vaihtoehdoissa on omat hyvät puolensa.

Tässä oppaassa käymme läpi, mitä pienyrittäjän kirjanpitoon käytännössä kuuluu, mitä eri vaihtoehtoja on ja milloin ammattilaisen puoleen kannattaa kääntyä.

Mitä pienyrittäjän kirjanpito tarkoittaa käytännössä?

Kirjanpito tarkoittaa yksinkertaisimmillaan yrityksen kaikkien taloudellisten tapahtumien kirjaamista järjestelmällisesti. Käytännössä tämä tarkoittaa myyntejä, ostoja, kuluja ja maksuja, joista kaikista pitää olla tosite tallessa.

Kirjanpidon pohjalta laaditaan viranomaisilmoitukset, kuten ALV-ilmoitukset, sekä vuosittainen veroilmoitus. Se on myös ainoa tapa saada realistinen kuva siitä, miten yritys oikeasti pärjää taloudellisesti.

Pienyrittäjäksi lasketaan yleensä toiminimellä toimiva yrittäjä sekä pienet osakeyhtiöt. Yritysmuoto kuitenkin vaikuttaa siihen, millaista kirjanpitoa laki vaatii.

Kirjanpito on lakisääteinen velvollisuus — ketä se koskee?

Kirjanpitovelvollisuus koskee kaikkia yrittäjiä yritysmuodosta riippumatta. Toiminimellä toimiva yrittäjä, osakeyhtiö, kommandiittiyhtiö tai avoin yhtiö, jokainen on velvollinen tekemään kirjanpitoa heti yritystoiminnan alusta.

Kirjanpitovelvollisuus alkaa siis heti yrityksen perustamisesta, eikä vasta sitten kun liikevaihto ylittää jonkin rajan tai toiminta kasvaa tietyn kokoiseksi.

Mitä pienyrittäjän kirjanpitoon kuuluu: tulot, menot, tositteet ja ilmoitukset

Pienyrittäjän kirjanpitoon kuuluu kaikki yrityksen taloudelliset tapahtumat. Käytännössä tämä tarkoittaa myyntilaskuja, ostolaskuja, kuitteja ja tiliotteiden kirjaamista.

Jokaista kirjausta varten tarvitaan tosite. Tosite voi olla lasku, kuitti tai tiliote, mutta se pitää aina olla olemassa. Ilman tositetta kirjausta ei voi tehdä.

Kirjanpidon pohjalta tehdään myös viranomaisilmoitukset. Näistä ensimmäisenä vastaan tulee yleensä ALV-ilmoitus, joka tehdään joko kuukausittain, neljännesvuosittain tai vuosittain riippuen yrityksen liikevaihdosta. Vuosittain laaditaan myös tilinpäätös ja veroilmoitus.

💡 Asiantuntijan vinkki: Toiminimiyrittäjän ei välttämättä tarvitse tehdä tilinpäätöstä, jos hänen toimintansa on pientä ja pysyy tiettyjen rajojen sisässä. Voit lukea lisää toiminimen tilinpäätöskestä artikkelistamme toiminimen tilinpäätös.

Yhdenkertainen vai kahdenkertainen kirjanpito?

Toiminimellä riittää yhdenkertainen kirjanpito, jossa kirjataan yrityksen tulot ja menot. Se on kevyempi tapa hoitaa kirjanpitoa ja sopii hyvin pienelle liiketoiminnalle sellaisessa tapauksessa, jossa liiketoiminta ei edellytä suuria hankintoja (esim. ajoneuvot, suuri varasto jne).

Osakeyhtiö on aina velvollinen pitämään kahdenkertaista kirjanpitoa yrityksen koosta riippumatta. Kahdenkertaisessa kirjanpidossa jokainen tapahtuma kirjataan kahdelle tilille. Tämä antaa tarkemman kuvan yrityksen taloudesta, mutta vaatii enemmän osaamista. Monesti se ulkoistetaankin tilitoimistolle tai osaavalle kirjanpitäjälle.

Pienyrittäjällä on käytännössä kolme vaihtoehtoa kirjanpidon hoitamiseen: tehdä se itse, käyttää kirjanpito-ohjelmaa tai ulkoistaa työ tilitoimistolle. Valinta riippuu pitkälti yrityksen koosta, liikevaihdon määrästä ja siitä, kuinka paljon aikaa ja osaamista yrittäjällä itsellään on.

Pienyrittäjän kirjanpito itse — milloin se kannattaa?

Kirjanpidon tekeminen itse on mahdollista, mutta se vaatii aikaa ja perusymmärrystä kirjanpidon säännöistä. Toiminimellä toimivalle yrittäjälle, jonka liiketoiminta on pienimuotoista ja tositteita kertyy vähän, itse tekeminen voi olla jopa ihan järkevä vaihtoehto.

Itse tekemistä kannattaa harkita silloin, jos liikevaihto on pientä, liiketoiminta on yksinkertaista eikä esimerkiksi ulkomaankauppaa tai monimutkaisia alv-tilanteita ole. Mitä enemmän tositteita kertyy ja mitä monimutkaisemmaksi toiminta kasvaa, sitä enemmän aikaa kirjanpito vie.

Yksi yleinen virhe on aliarvioida kirjanpitoon kuluva aika. Tositteiden kerääminen, kirjaaminen ja ilmoitusten tekeminen voi viedä yllättävän paljon aikaa, joka on pois varsinaisesta liiketoiminnasta. Myös virheelliset kirjaukset voivat johtaa oikaisuihin ja sanktioihin, jotka myös syövät aikaa ja rahaa. Verohallinto on viime vuosina kiristänyt käytäntöjään virheellisten veroilmoitusten suhteen, minkä vuoksi huolimattomuus kirjanpidossa voi tulla todella kalliiksi.

Kirjanpito-ohjelma itse tekemiseen — suosituimmat vaihtoehdot

Kirjanpito-ohjelma helpottaa merkittävästi kirjanpidon tekoa itse. Ohjelma automatisoi ALV-laskelmat, muistuttaa ilmoitusajoista ja pitää tositteet järjestyksessä yhdessä paikassa.

Suomessa suosituimpia vaihtoehtoja pienyrittäjille ovat Netvisor, Procountor ja Kitsas. Pienimmät ohjelmat, kuten Kitsas, soveltuvat hyvin toiminimiyrittäjille ja maksavat vain muutamia euroja kuukaudessa. Isommat ohjelmistot tarjoavat enemmän ominaisuuksia, mutta myös hinta nousee sen mukana. Kuitenkin osakeyhtiöille ja toiminimille, joiden toiminta on suurempaa Netvisor- ja Procountor-ohjelmistot soveltuvat paremmin.

Kirjanpito-ohjelma on hyvä välivaihtoehto silloin, kun haluaa pitää kirjanpidon omissa käsissä mutta ei halua tehdä kaikkea manuaalisesti. Jos päätät tehdä kirjanpidon itse kirjanpito-ohjelmalla, kannattaa kerrata kirjanpidon perusteet, sillä lopulta vastuu kirjanpidon täsmällisyydestä on kuitenkin sinulla. On myös hyvä ymmärtää, että jokaisella ohjelmistolla on myös erilaiset toimintalogiikat, joiden opetteluun voi kulua paljon aikaa. Ohjelmistojen ”väärinkäytöstä” johtuvat virheet kirjanpidossa tai veroilmoituksissa eivät kelpaa verottajalle selitteiksi väärin tehdystä kirjanpidosta.

Tilitoimisto — milloin ulkoistaminen on järkevää?

Tilitoimistolle ulkoistaminen on järkevää silloin, kun kirjanpitoon kuluva aika alkaa olla pois varsinaisesta liiketoiminnasta tai kun kirjanpidon monimutkaisuus kasvaa omaa osaamista suuremmaksi.

Osakeyhtiölle tilitoimiston käyttäminen on lähes aina suositeltavaa, koska kahdenkertainen kirjanpito ja siihen liittyvät velvoitteet ovat huomattavasti monimutkaisempia kuin toiminimen yhdenkertainen kirjanpito.

Ulkoistaminen ei tarkoita, että voi unohtaa kirjanpidon kokonaan. Yrittäjän vastuulla on edelleen tositteiden kerääminen ja toimittaminen kirjanpitäjälle sovitussa aikataulussa. Mitä selkeämmin aineisto toimitetaan, sitä vähemmän tilitoimisto laskuttaa.

Vastuu kirjanpidosta säilyy kuitenkin aina yrittäjällä tai yrityksen hallituksella. Tämän takia kannattaa valita luotettava tilitoimisto, joka tarjoaa tukea ja neuvoa hankalissa tilanteissa. Samasta syystä esimerkiksi tekoälyllä kokonaan toteutettuun kirjanpitoon kannattaa suhtautua varauksella. Mikäli luotettava tilitoimisto hyödyntää tekoälyä kirjanpidon toteuttamiseen, yrittäjä voi luottaa siihen, että asiantuntija tarkastaa tekoälyn tekemän työn. Pelkkä tekoälyohjelmisto ilman asiantuntijakumppania voi kuulostaa edulliselta, mutta se sisältää isomman riskin.

Arvonlisävero pienyrittäjällä

Arvonlisävero on yksi keskeisimmistä asioista, jotka pienyrittäjän tulisi ymmärtää. Se vaikuttaa suoraan hinnoitteluun, laskutukseen ja viranomaisilmoituksiin. Arvonlisävero on kulutusvero, jonka myyjä lisää tuotteen tai palvelun hintaan ja tilittää valtiolle. Käytännössä yrittäjä toimii veron kerääjänä asiakkaaltaan, sillä ALV ei ole yrittäjän omaa tuloa vaan valtiolle tilitettävää veroa.

ALV-raja 2026: milloin sinun täytyy rekisteröityä?

Arvonlisäverovelvollisuus alkaa, kun yrityksen liikevaihto ylittää 20 000 euroa kalenterivuoden aikana. Raja nousi 15 000 eurosta 20 000 euroon vuoden 2025 alussa. Samalla alarajahuojennus poistui kokonaan.

Jos liikevaihto jää alle 20 000 euron, ALV-rekisteröityminen ei siis ole pakollista. Rekisteröityminen on kuitenkin mahdollista vapaaehtoisesti. Tämä voi olla järkevää silloin, kun yritys tekee paljon arvonlisäverollisia hankintoja ja haluaa vähentää niihin sisältyvän ALV:n, tai jos yrityksen myynti on pääasiassa B2B myyntiä.

Jos liikevaihto ylittää 20 000 euron rajan kesken vuoden, ALV-rekisteröityminen täytyy tehdä viipymättä. Rekisteröityminen tapahtuu OmaVerossa.

Maksuperusteinen ALV — mitä se tarkoittaa pienyrittäjälle?

Arvonlisäveron voi tilittää joko suorite- tai maksuperusteisesti. Suoriteperusteisessa mallissa ALV tilitetään silloin, kun tavara tai palvelu on luovutettu asiakkaalle, riippumatta siitä onko asiakas vielä maksanut laskua. Maksuperusteisessa mallissa ALV tilitetään vasta kun maksu on oikeasti saatu tilille.

Maksuperusteinen ALV on mahdollinen yrityksille, joiden liikevaihto on enintään 500 000 euroa vuodessa. Käytännössä se sopii siis hyvin suurimmalle osalle pienyrittäjistä. Mikäli käytössä on moderni taloushallinnon ohjelmisto, ALV ilmoitetaan kuitenkin yleensä suoriteperusteisesti.

💡 Asiantuntijan vinkki: Maksuperusteinen ALV on pienyrittäjälle usein käytännöllisempi vaihtoehto, koska se parantaa kassavirtaa. Suoriteperusteisessa mallissa voi nimittäin käydä niin, että ALV-ilmoituksen eräpäivä koittaa ennen kuin asiakas on maksanut laskunsa.

ALV-ilmoitukset: aikataulu ja käytäntö

ALV-ilmoitus tehdään OmaVerossa ja sen ilmoituskausi voi olla kuukausi, neljännesvuosi tai kalenterivuosi. Ilmoituskausi määräytyy yrityksen liikevaihdon mukaan.

Kuukausittainen ilmoituskausi on pakollinen silloin, kun liikevaihto ylittää 100 000 euroa vuodessa. Neljännesvuosittainen ilmoituskausi on mahdollinen, kun liikevaihto on alle 100 000 euroa, mutta yli 30 000 euroa. Vuosittainen ilmoituskausi taas on mahdollinen, kun liikevaihto jää alle 30 000 euron.

ALV-ilmoitus pitää tehdä ajallaan, koska myöhästymisestä seuraa myöhästymismaksu. Myös maksamatta jäänyt ALV kerryttää viivästyskorkoa. Ilmoitusvelvollisuus on voimassa myös silloin, kun myynnistä ei ole kertynyt yhtään ALV:ia, tällöin ilmoitetaan nolla.

Tositteet ja kirjanpitoaineiston hallinta

Tositteet ovat kirjanpidon perusta. Ilman tositteita kirjauksia ei voi tehdä, eikä kuluja voi vähentää verotuksessa. Tositteiden hallinta on yksi käytännönläheisimmistä asioista, joihin pienyrittäjän kannattaa panostaa heti yritystoiminnan alusta lähtien.

Mitkä tositteet pitää säilyttää ja kuinka kauan?

Kaikista yrityksen taloudellisista tapahtumista pitää olla tosite tallessa. Käytännössä tämä tarkoittaa myyntilaskuja, ostolaskuja, kuitteja ja tiliotteita. Tosite voi olla paperinen tai sähköinen, mutta se pitää aina löytyä tarvittaessa.

Kirjanpitoaineisto pitää säilyttää vähintään kuusi vuotta tilikauden päättymisestä. Verohallinto voi pyytää kirjanpitoaineistoa tarkastettavaksi tänä aikana, joten puutteellinen arkistointi voi tulla kalliiksi.

💡 Asiantuntijan vinkki: Tositteiden säilyttäminen sähköisesti on nykyään suositeltavaa, koska paperikuitit haalistuvat helposti ja voivat muuttua lukukelvottomiksi vuosien kuluessa. Sähköiset tositteet voi myös kätevästi tallentaa pilveen, josta niihin pääsee käsiksi mistäpäin maailmaa tahansa.

Käytännön vinkit: kuitti heti talteen, erillinen pankkitili, kuukausirytmi

Yksi parhaista käytännön vinkeistä on tehdä yritykselle oma pankkitili, vaikka se ei ole toiminimiyrityksille pakollista. Se on helppo tapa pitää yrityksen raha-asiat ja henkilökohtaiset raha-asiat erillään.

Kuitti kannattaa ottaa talteen heti ostotilanteessa. Myöhemmin muisteltu tai kadonnut kuitti tarkoittaa, että kulua ei välttämättä voi vähentää verotuksessa. Voit esimerkiksi napata puhelimellasi kuvan kuitista heti sen saatuasi, jotta sinulla on olemassa jonkinlainen versio tositteesta ainakin tallessa. Modernit ohjelmistot tarjoavat myös kuittien kuvaus sovelluksia, joiden avulla tosite siirtyy suoraan kirjanpitoon.

Kirjanpidolle kannattaa myös luoda selkeä rytmi. Kun tositteet käydään läpi esimerkiksi kerran viikossa tai kuukaudessa eikä vuoden lopussa kerralla, työmäärä pysyy hallittavana eikä mitään pääse unohtumaan.

Mitä pienyrittäjän kirjanpito maksaa?

Kirjanpidon hinta riippuu monesta tekijästä, eikä siihen ole yhtä selkeää vastausta. Yrityksen koko, tositteiden määrä, yritysmuoto ja valittu tapa hoitaa kirjanpito vaikuttavat kaikki lopulliseen hintaan.

Itse tehty kirjanpito — todelliset kustannukset (aika + ohjelmistot)

Itse tehty kirjanpito ei ole ilmaista, vaikka se saattaa siltä aluksi tuntua. Kirjanpito-ohjelman kuukausimaksu on yleensä muutamia euroja kuukaudessa pienimmissä ohjelmistoissa, mutta isommissa ohjelmistoissa hinta voi nousta jo useampaan kymmeneen euroon kuukaudessa.

Suurin kustannus itse tehdyssä kirjanpidossa on kuitenkin aika. Jos kirjanpitoon kuluu muutama tunti kuukaudessa, kannattaa laskea mitä se aika maksaa suhteessa omaan tuntiveloitukseen tai vapaa-aikaan. Monelle yrittäjälle tilitoimiston käyttäminen osoittautuu laskelman jälkeen edullisemmaksi vaihtoehdoksi. Ammattilaisella menee myös huomattavasti vähemmän aikaa kirjanpidon hoitoon, kuin henkilöllä joka ei ole kouluttautunut aiheeseen.

Tilitoimiston hinta pienyrittäjälle: 50–150 €/kk — mistä hinta muodostuu?

Pienen toiminimen kirjanpito maksaa tilitoimistolla tyypillisesti 50–150 euroa kuukaudessa. Osakeyhtiölle hinta voi olla korkeampi, koska kahdenkertainen kirjanpito ja siihen liittyvät velvoitteet työllistävät enemmän. Meillä Cimsonilla tehdään myös toiminimiyrityksille aina kahdenkertaista kirjanpitoa, jotta yrittäjä saa tarkemman ja ajantasaisemman kuvan yrityksensä taloudellisesta tilanteesta.

Hinta muodostuu pääasiassa tositteiden määrästä, kirjanpidon monimutkaisuudesta ja siitä, mitä palveluita sopimukseen kuuluu. Pelkkä kuukausikirjanpito on eri asia kuin kokonaisvaltainen taloushallinto, johon sisältyy myös osto- ja myyntireskontran hoito, palkanlaskenta, tilinpäätös sekä erinäiset viranomaisilmoitukset.

Tilinpäätös ja veroilmoitus laskutetaan yleensä myös erikseen, joten kannattaa kysyä etukäteen mitä kuukausihinta sisältää ja mitä laskutetaan erikseen.

Tilitoimistoja on Suomessa tuhansia, joten valinnanvaraa riittää. Hinta on helppo vertailukohta, mutta se ei yksin kerro paljoakaan palvelun laadusta. Tässä osiossa käymme läpi mitä kannattaa huomioida ennen päätöstä.

Auktorisoitu tilitoimisto — mitä se tarkoittaa?

Auktorisoitu tilitoimisto on Taloushallintoliiton hyväksymä toimisto, jonka osaaminen ja toimintatavat on tarkistettu. Auktorisointi edellyttää, että tilitoimistolla on riittävä ammatillinen osaaminen, vastuuvakuutus ja että toimintaa valvotaan säännöllisesti. Tämä tunnustus on osoitus tilitoimiston asiantuntijuudesta ja luotettavuudesta. Myös me Cimson Yrityspalveluilla voimme ylpeästi sanoa, että olemme auktorisoitu tilitoimisto.

Mitä kysyä tilitoimistolta ennen kirjanpitosopimuksen tekemistä?

Ennen kuin allekirjoitat sopimuksen, kannattaa selvittää muutama käytännön asia. Mitä kuukausihinta sisältää ja mitä laskutetaan erikseen? Tilinpäätös, veroilmoitus ja palkanlaskenta ovat usein lisäpalveluita, jotka eivät välttämättä kuulu perushinnoitteluun.

Kannattaa myös kysyä, kuka on vastuukirjanpitäjäsi ja miten yhteydenpito käytännössä toimii. Saatko vastauksen sähköpostiin saman päivän aikana vai viikon päästä? Entä mitä tapahtuu, jos vastuukirjanpitäjäsi vaihtuu tai sairastuu?

Kirjanpitokalenteri — pienyrittäjän vuosikello

Kirjanpidossa on toistuvia velvoitteita, jotka täytyy hoitaa ajallaan. Alla on koottu tärkeimmät päivämäärät ja tehtävät vuoden kiertoon.

Kuukausittain: ALV-ilmoitus ja maksu, jos ilmoituskausi on kuukausittainen.

Neljännesvuosittain: ALV-ilmoitus ja maksu, jos ilmoituskausi on neljännesvuosittainen. Ensimmäinen kausi päättyy maaliskuun lopussa, toinen kesäkuun lopussa, kolmas syyskuun lopussa ja neljäs joulukuun lopussa.

Vuosittain: Osakeyhtiön tilinpäätös laaditaan neljän kuukauden kuluessa tilikauden päättymisestä. Veroilmoitus toimitetaan OmaVeroon viimeistään neljä kuukautta tilikauden päättymisen jälkeen.

Pienyrittäjän kirjanpidon velvoitteet

Tam

Hel

Maa

Huh

Tou

Kes

Hei

Elo

Syy

Lok

Mar

Jou

ALV-ilmoitus (kuukausittain)kk + 12 pv kauden jälkeen

12.1

12.2

12.3

12.4

12.5

12.6

12.7

12.8

12.9

12.10

12.11

12.12

ALV-ilmoitus (kvartaaleittain)kk + 12 pv kauden jälkeen

12.2

12.5

12.8

12.11

ALV-ilmoitus (vuosittain)28.2 mennessä

28.2

Veroilmoitus (toiminimi)3 kk tilikauden jälkeen

1.4

Veroilmoitus (osakeyhtiö)4 kk tilikauden jälkeen

30.4

Tilinpäätös (osakeyhtiö)4 kk tilikauden jälkeen

30.4

Yhtiökokous (osakeyhtiö)6 kk tilikauden jälkeen

30.6

PRH-ilmoitus (osakeyhtiö)8 kk tilikauden jälkeen

31.8

ALV-ilmoitus (kuukausittain)

ALV-ilmoitus (kvartaaleittain)

ALV-ilmoitus (vuosittain)

Tmi veroilmoitus

OY yhtiökokous

OY veroilmoitus

OY tilinpäätös / PRH

Päivämäärät perustuvat kalenterivuoden tilikauteen 1.1.–31.12. Tarkista ajantasaiset eräpäivät OmaVerosta tai tilitoimistoltasi.

Jos tarvitset apua pienyrityksen kirjanpidossa, ota matalalla kynnyksellä yhteyttä meihin. Kerro meille tilanteesi niin katsotaan voidaanko me olla avuksi.

Tilitoimiston tekemä pienen yrityksen kirjanpito maksaa tyypillisesti 50–150 euroa kuukaudessa. Hinta riippuu tositteiden määrästä, yritysmuodosta ja siihen sisältyvistä palveluista. Tilinpäätös ja veroilmoitus laskutetaan yleensä erikseen.

Voiko toiminimen kirjanpidon tehdä itse?

Kyllä voi. Toiminimellä toimiva yrittäjä voi hoitaa kirjanpitonsa itse, kunhan hän ymmärtää kirjanpidon perusteet ja huolehtii ilmoitusvelvollisuuksista ajallaan. Kirjanpito-ohjelma helpottaa työtä merkittävästi.

Milloin riittää yksinkertainen kirjanpito?

Yhdenkertainen eli yksinkertainen kirjanpito riittää toiminimellä toimivalle yrittäjälle. Osakeyhtiö on aina velvollinen pitämään kahdenkertaista kirjanpitoa yrityksen koosta riippumatta.

Pitääkö kevytyrittäjän tehdä kirjanpitoa?

Kevytyrittäjä laskuttaa asiakkaitaan kevytyrittäjäpalvelun kautta, jolloin palvelu hoitaa verotuksen ja muut velvoitteet. Kevytyrittäjäpalvelun hintaan sisältyy siis myös kirjanpito.

Milloin arvonlisäverovelvolliseksi täytyy hakeutua?

Kun liikevaihto ylittää 20 000 euroa kalenterivuoden aikana. Rekisteröityminen tapahtuu OmaVerossa ja se on tehtävä viipymättä rajan ylittyessä.

Kuinka kauan tositteet pitää säilyttää?

Kirjanpitoaineisto pitää säilyttää vähintään kuusi vuotta tilikauden päättymisestä. Tilinpäätösaineistot täytyy säilyttää 10 vuotta tilikauden päättymisestä.

Taloyhtiön kirjanpito on asunto-osakeyhtiön hallinnon selkäranka. Se ei ole pelkkä lakisääteinen velvollisuus, vaan myös väline, jonka avulla osakkaat, hallitus ja isännöitsijä voivat seurata yhtiön taloudellista tilaa, tehdä perusteltuja päätöksiä ja varmistaa kiinteistön arvokkaan ylläpidon vuodesta toiseen.

Mitä taloyhtiön kirjanpito tarkoittaa?

Taloyhtiön kirjanpito tarkoittaa kaikkien asunto-osakeyhtiön taloudellisten tapahtumien järjestelmällistä kirjaamista. Kirjanpito toteutetaan kahdenkertaisena, jossa jokainen taloudellinen tapahtuma kirjataan kahdelle tilille – debet- ja kredit-puolelle. Taloyhtiöissä kirjanpitoa pidetään tilikauden aikana usein maksuperusteisesti, mutta tilinpäätöksessä tulot ja menot kohdistetaan suoriteperusteisesti sille ajanjaksolle, johon ne kuuluvat.

Taloyhtiön kirjanpitoon merkitään esimerkiksi

tulot (vastikkeet, vuokrat)

menot (huolto, remontit, vakuutukset)

rahoitustapahtumat (lainat, korkokulut)

siirtoerät ja oikaisut.

Kirjanpito toimii perustana taloyhtiön

tilinpäätökselle

budjetoinnille

vastikkeiden määrittelylle

osakkaiden taloudelliselle tiedonsaannille.

Mitä taloyhtiön kirjanpitoon kirjataan?

Kirjanpitoon kirjataan liiketapahtumien menot, tulot, rahoitustapahtumat sekä niiden oikaisu- ja siirtoerät. Liiketapahtumat merkitään tililuettelon mukaisille kirjanpitotileille, joita ovat esimerkiksi tuloslaskelmassa ja talousarviossa käytetyt tuotto- ja kuluerät.

Kirjanpitoon kirjataan esimerkiksi seuraavia eriä

Tulot

hoitovastikkeet

rahoitusvastikkeet

vesimaksut

autopaikkamaksut tai -vuokrat

liiketilojen vuokrat

Menot

kiinteistön ylläpito

siivous ja huolto

lämmitys ja sähkö

vakuutukset

hallintokulut

korjaus- ja remonttihankkeet

Rahoitustapahtumat

lainojen korot

lainanhoitokulut

lainojen lyhennykset.

Kuka vastaa taloyhtiön kirjanpidosta?

Taloyhtiön kirjanpidosta vastaa viime kädessä yhtiön hallitus, vaikka kirjanpidon käytännön toteutus olisi annettu isännöitsijän tai tilitoimiston hoidettavaksi.

Pienissä taloyhtiöissä kirjanpito voidaan hoitaa hallituksen toimesta tai sen valtuuttamana, mutta käytännössä tämä edellyttää hyvää kirjanpitolain sekä asunto-osakeyhtiölain tuntemusta. Lakisääteinen kirjanpito ja tilinpäätös voivat muodostaa pienessä asunto-osakeyhtiössä merkittävän kuluerän, mikä voi nostaa kuukausittain maksettavien vastikkeiden tasoa. Tämän vuoksi joissakin pienissä taloyhtiöissä kirjanpitoa pyritään hoitamaan itse, vaihtelevalla menestyksellä.

Yleisesti kirjanpidosta vastaa

isännöitsijä

tilitoimisto

taloushallinnon palveluyritys.

Rahastointi vai tulouttaminen?

Yksi taloyhtiön kirjanpidon keskeisistä erityiskysymyksistä on vastikkeiden ja muiden suoritusten käsittely. Asunto-osakeyhtiö perii osakkailta vastikkeita, lainaosuussuorituksia ja hankeosuuksia, jotka voidaan kirjata taseeseen eli rahastoida, mikäli yhtiökokous on tehnyt asiasta päätöksen tai antanut siihen valtuutuksen. Rahastointi on yksi asunto-osakeyhtiön tuloksen järjestelykeinoista. Oikein toteutettuna rahastoidut suoritukset eivät ole yhtiön veronalaista tuloa.

Rahastoinnin sijaan yhtiö voi myös tulouttaa suoritukset, jolloin ne kirjataan tuloslaskelmaan tuotoiksi ja ovat lähtökohtaisesti veronalaista tuloa. Valinta rahastoinnin ja tulouttamisen välillä vaikuttaa taloyhtiön ja osakkaiden verotukseen. Päätös lopulta perustuu yhtiökokouksen tekemiin ratkaisuihin.

Taloyhtiön tilinpäätös

Tilikauden päättyessä taloyhtiö laatii tilinpäätöksen, joka koostuu tuloslaskelmasta, taseesta ja liitetiedoista sekä tarvittaessa toimintakertomuksesta. Asunto-osakeyhtiön tuloslaskelma kertoo, mistä yhtiön tilikauden tulos muodostuu. Taloyhtiön toiminnan tavoitteena ei ole voiton tuottaminen, vaan kulujen kattaminen vastikkeilla ja muilla tuloilla mahdollisimman tehokkaasti.

Taseesta käy ilmi yhtiön varat ja velat. Varoihin kuuluvat mm. yhtiön omistama tontti, rakennukset ja muut käyttöomaisuuserät. Taloyhtiön omistama tontti aktivoidaan taseeseen hankintamenoon, johon sisältyy myös varainsiirtovero. Tontti ei ole poistojen kohteena, mutta sen arvoa voidaan tarvittaessa oikaista esimerkiksi arvonalentumisen perusteella.

Kirjanpitoaineiston säilytysajat

Lainsäädäntö asettaa selkeät vaatimukset asiakirjojen säilyttämiselle. Tositteita on säilytettävä vähintään 6 vuotta tilikauden lopusta lukien, kun taas kirjanpitokirjoja ja tase-erittelyjä on säilytettävä vähintään 10 vuotta. Nämä velvoitteet koskevat kaikkia taloyhtiöitä, ja niiden noudattamatta jättäminen voi aiheuttaa ongelmia esimerkiksi tilintarkastuksessa tai mahdollisissa riitatilanteissa.

Taloyhtiön toiminnantarkastus

Monissa taloyhtiöissä tilinpäätöksen ja hallinnon tarkastaa toiminnantarkastaja. Toiminnantarkastus on kevyempi tarkastusmuoto kuin tilintarkastus, ja sitä käytetään usein taloyhtiöissä, joissa lakisääteistä tilintarkastajaa ei tarvitse valita.

Toiminnantarkastajan tehtävänä on tarkastaa taloyhtiön hallinto, kirjanpito, tilinpäätös sekä toiminnan lainmukaisuus riittävässä laajuudessa. Tarkastuksen tavoitteena on varmistaa, että taloyhtiön taloudenpito ja päätöksenteko on hoidettu asianmukaisesti. Toiminnantarkastaja antaa tarkastuksesta toiminnantarkastuskertomuksen, josta ilmenee, onko tarkastuksessa havaittu huomautettavaa.

Pienen taloyhtiön kirjanpito noudattaa pääosin samoja sääntöjä kuin suurten taloyhtiöiden kirjanpito. Lainsäädännön näkökulmasta yhtiön koko ei vaikuta kirjanpitovelvollisuuden perusteisiin: jokainen asunto-osakeyhtiö on kirjanpitovelvollinen, ja sen on laadittava kirjanpito sekä tilinpäätös riippumatta siitä, onko yhtiössä kolme vai sata asuntoa.

Velvollisuudet

Pieni taloyhtiö (10 asuntoa)

Iso taloyhtiö (70 asuntoa)

Kahdenkertainen kirjanpito

✅

✅

Ajantasainen kirjanpito

✅

✅

Tilikauden tilinpäätös

✅

✅

Tuloslaskelma ja tase

✅

✅

Liitetiedot

✅

✅

Kirjanpitoaineiston säilytys

✅

✅

Käytännössä pienissä taloyhtiöissä kirjanpito on usein yksinkertaisempaa. Sitä hoidetaan monesti hallituksen toimesta, koska ulkoistetun taloushallinnon kustannukset voivat olla suhteessa suuret. Taloudessa on yleensä vähemmän liiketapahtumia ja tulovirtoja kuin suuremmissa taloyhtiöissä. Taloyhtiön keskeisimmät tulot muodostuvat osakkailta perittävistä vastikkeista, kuten hoito- ja rahoitusvastikkeista sekä esimerkiksi vesimaksuista.

Kannattaako taloyhtiön kirjanpito ulkoistaa?

Edelleen monet taloyhtiöt (pienet ja suuret) ulkoistavat kirjanpidon. Yleensä syynä on osaamisen tai resurssien puute, sillä kirjanpito vie aikaa ja siihen liittyy useita lakisääteisiä velvoitteita. Pienessäkin taloyhtiössä kirjanpitoon kuuluu kaikki samat velvollisuudet kun isommassakin.

Ulkoistamalla kirjanpidon taloyhtiö voi varmistaa, että kirjanpito tehdään kirjanpitolain ja asunto-osakeyhtiölain mukaisesti. Tilitoimisto huolehtii tällöin kirjanpidon käytännön toteutuksesta, raportoinnista sekä tarvittavista viranomaisilmoituksista.

Ulkoistamisen selkeitä etuja

vähemmän hallinnollista työtä hallitukselle

pienempi virheriski

ajantasainen raportointi

lakisääteiset velvoitteet täyttyvät.

Usein kysytyt kysymykset

Mitä taloyhtiön kirjanpito maksaa?

Hinta riippuu yleensä yhtiön koosta, kirjanpitotapahtumien määrästä sekä siitä, mitä palveluita kirjanpitoon sisältyy. Pienissä taloyhtiöissä kustannukset ovat usein melko maltillisia.

Tyypillisesti taloyhtiön kirjanpito maksaa noin 100–300 € kuukaudessa pienissä taloyhtiöissä. Hintaan vaikuttavat erityisesti asuntojen määrä, kirjanpidon tositteiden ja laskujen määrä sekä se, kuinka paljon taloyhtiö hoitaa taloushallinnon tehtäviä itse.

Mikä laki säätelee asunto-osakeyhtiön kirjanpitoa?

Asunto-osakeyhtiön kirjanpitoa säätelevät Suomessa pääasiassa Kirjanpitolaki ja Asunto-osakeyhtiölaki.

Kirjanpitolaki määrää, miten kirjanpito tulee järjestää, miten tositteet käsitellään ja millä tavalla tilinpäätös laaditaan. Laki koskee kaikkia kirjanpitovelvollisia yhteisöjä, myös taloyhtiöitä. Asunto-osakeyhtiölaki puolestaan sisältää taloyhtiöitä koskevat erityissäännökset.

Onko taloyhtiön tilinpäätös pakollinen?

Kyllä, taloyhtiön tilinpäätös on aina pakollinen. Kaikki asunto-osakeyhtiöt ovat kirjanpitovelvollisia, joten niiden on laadittava tilinpäätös jokaiselta tilikaudelta.

Ketkä vastaavat asunto-osakeyhtiön kirjanpidosta?

Asunto-osakeyhtiön kirjanpidosta vastaa ensisijaisesti taloyhtiön hallitus. Vastuu perustuu Asunto-osakeyhtiölakiin, jonka mukaan hallituksen tehtävänä on huolehtia yhtiön hallinnosta ja talouden asianmukaisesta järjestämisestä.

Taloyhtiön tilinpäätös on yksi yhtiön tärkeimmistä asiakirjoista. Se kokoaa yhteen kaiken olennaisen: mistä rahat ovat tulleet, mihin ne ovat menneet ja missä taloudellisessa tilanteessa yhtiö seisoo tilikauden päättyessä. Hallitukselle se on konkreettinen johtamisen väline, joka auttaa tekemään päätöksiä niin vastikkeiden tasosta kuin tulevista remonteista.

Tässä oppaassa käymme taloyhtiön tilinpäätöksen läpi kohta kohdalta. Selitämme, mitä tilinpäätös sisältää, miten tuloslaskelma, tase ja liitetiedot liittyvät toisiinsa sekä mikä tilintarkastuksen rooli on käytännössä.

Mitä taloyhtiön tilinpäätöksestä tulisi tietää?

Taloyhtiön tilinpäätös on vuosittain laadittava kokonaisuus, joka kokoaa yhteen kaikki yhtiön taloudelliset tapahtumat yhden tilikauden ajalta. Käytännössä se kertoo kolme keskeistä asiaa:

mistä rahat ovat tulleet

mihin rahaa on käytetty

mikä on yhtiön taloudellinen tilanne nyt

Tilinpäätös ei ole pelkkä kirjanpidollinen velvoite, vaan se toimii keskeisenä työkaluna taloyhtiön talouden seurannassa ja päätöksenteossa.

Miksi taloyhtiön tilinpäätös on tärkeä?

Tilinpäätöksen merkitys korostuu erityisesti seuraavissa tilanteissa:

💰 Vastikkeiden määrittely → riittävätkö tulot kattamaan kulut vai tarvitaanko korotuksia 🔧 Korjausten suunnittelu → onko taloudelliset edellytykset tuleville remonteille 📉 Talouden seuranta → onko yhtiön talous tasapainossa vai alijäämäinen 📊 Päätöksenteko → mihin suuntaan yhtiön taloutta tulee ohjata

Kuka tekee tilinpäätöksen?

Taloyhtiön kirjanpidon ja tilinpäätöksen laatii useimmiten isännöitsijä tai tilitoimisto. Vastuu ei kuitenkaan siirry pois hallitukselta. Hallituksen vastuulla on aina tarkistaa, hyväksyä ja allekirjoittaa tilinpäätös ennen kuin se esitetään yhtiökokoukselle.

Tilinpäätös on laadittava neljän kuukauden kuluessa tilikauden päättymisestä. Tämän jälkeen tilinpäätös vahvistetaan yhtiökokouksessa, joka on pidettävä viimeistään kuuden kuukauden kuluessa tilikauden päättymisestä.

Mitä taloyhtiön tilinpäätös sisältää?

Taloyhtiön tilinpäätös ei ole vain yksi dokumentti, vaan kokonaisuus, joka koostuu useista osista. Näistä tärkeimpiä ovat:

tuloslaskelma

tase

liitetiedot

tarvittaessa toimintakertomus

Nämä yhdessä muodostavat kokonaiskuvan taloyhtiön taloudellisesta tilanteesta. Kirjanpitolain mukaan tilinpäätöksen tulee aina antaa oikea ja riittävä kuva yhtiön taloudesta.

Tuloslaskelma

Tuloslaskelma kertoo pähkinänkuoressa:

👉 paljonko taloyhtiölle on kertynyt tuottoja 👉 paljonko toiminnasta on syntynyt kuluja

Tyypillisiä eriä ovat:

Tulot:

hoitovastikkeet

vuokratulot (esim. liiketilat)

käyttökorvaukset (vesi, sauna)

Menot:

lämmitys ja sähkö

kiinteistön huolto

siivous

korjaukset

hallintokulut

Lopputuloksena syntyy joko:

ylijäämä → tuottoja on ollut enemmän kuin kuluja alijäämä → kulut ovat ylittäneet tuotot

Tase

Tase kertoo taloyhtiön taloudellisen tilanteen tilinpäätöspäivänä. Se kuvaa, mitä yhtiö omistaa ja miten omaisuus on rahoitettu.

Tasejakautuu kahteen osaan:

Vastaavaa (varat)

rakennukset ja tontti

pankkitilit

saamiset (esim. maksamattomat vastikkeet)

Vastattavaa (oma pääoma ja velat)

lainat

oma pääoma

rahastot

Liitetiedot

Liitetiedot täydentävät tilinpäätöstä ja avaavat tarkemmin taloyhtiön talouteen liittyviä yksityiskohtia, joita ei näe suoraan tuloslaskelmasta tai taseesta.

Liitetiedoissa kerrotaan esimerkiksi:

lainojen tarkemmat ehdot

tulevat vastuut

vakuudet

💡 Esimerkiksi: Liitetiedoista voi ilmetä, millaisia lainoja taloyhtiöllä on, millä ehdoilla niitä lyhennetään ja millaisia taloudellisia sitoumuksia yhtiöllä on tulevaisuudessa.

Toimintakertomus

Toimintakertomus on tilinpäätöstä täydentävä sanallinen kokonaisuus, joka kuvaa taloyhtiön toimintaa ja kehitystä tilikauden aikana.

Se kertoo mm.:

mitä vuoden aikana on tehty

mitä korjauksia ja huoltotoimenpiteitä on toteutettu

mitä on suunnitteilla

Toimintakertomuksen yhteydessä esitetään usein myös kunnossapitotarveselvitys, jossa arvioidaan yhtiön rakennusten ja kiinteistön kunnossapitotarpeita seuraavan viiden vuoden ajalle.

Tilintarkastus

Tilintarkastus tarkoittaa, että riippumaton ulkopuolinen tarkastaja käy läpi taloyhtiön kirjanpidon, tilinpäätöksen ja hallinnon sekä varmistaa, että niitä on hoidettu lain ja hyvän kirjanpitotavan mukaisesti.

Jos tilintarkastajaa ei valita, taloyhtiöllä on yleensä toiminnantarkastaja, joka tekee kevyemmän tarkastuksen.

👉 Yksinkertaistettuna: Tilintarkastus varmistaa, että taloyhtiön talous ja hallinto on hoidettu oikein ja lain mukaisesti.

Miten lukea taloyhtiön tilinpäätöstä oikein?

Taloyhtiön tilinpäätöstä ei tarvitse lukea rivi riviltä, vaan oleellisinta on ymmärtää kokonaiskuvaa. Kun keskityt muutamaan keskeiseen asiaan, saat nopeasti käsityksen yhtiön talouden tilasta ja mahdollisista riskeistä.

Näin luet taloyhtiön tilinpäätöstä oikein

Tarkista tilikauden tulos

Aloita katsomalla, onko taloyhtiö ylijäämäinen vai alijäämäinen. pieni ylijäämä → yleensä terve talous jatkuva alijäämä → voi viitata vastikkeiden korotuksiin

Selvitä velan määrä

Tarkista taseesta, kuinka paljon taloyhtiöllä on lainaa. Suuri velka ei ole automaattisesti huono, mutta tärkeää on tietää, mihin velka liittyy (esim. remontit).

Tarkista kassatilanne

Katso, paljonko rahaa yhtiöllä on käytettävissä. hyvä kassatilanne → talous kestää yllättäviä kuluja heikko kassa → riski lisämaksuille

Arvioi tulevat remontit

Hyödynnä toimintakertomusta ja liitetietoja. Onko tulossa isoja korjauksia? Voivatko kulut nousta lähivuosina?

Vertaa useampaa vuotta

Älä katso vain yhtä tilinpäätöstä. Vertaa 2–3 vuoden kehitystä. Onko talous parantunut vai heikentynyt, onko esimerkiksi velka kasvanut. Useamman vuoden vertailu antaa huomattavasti luotettavamman kuvan kuin yksittäinen vuosi.

Yhteenveto

Taloyhtiön tavoite ei ole tuottaa voittoa omistajilleen, minkä vuoksi tilikauden tulos pyritään pitämään mahdollisimman pienenä verotettavan tulon välttämiseksi. Tässä onnistutaan yleensä hyvin, koska lainsäädäntö tarjoaa taloyhtiöille monipuolisen valikoiman keinoja tuloksen sopeuttamiseen. Taloyhtiön tilinpäätös rakentuu neljästä osasta: tuloslaskelmasta, taseesta, liitetiedoista sekä tase-erittelyistä. Pelkän tilinpäätöksen lisäksi yhtiön on laadittava myös toimintakertomus.

Tilintarkastus on pakollinen kolmessa tilanteessa: kun osakkeenomistajien hallinnassa olevia huoneistoja on vähintään 30, kun tilintarkastuslaki velvoittaa valitsemaan tilintarkastajan, tai kun osakkeenomistajat sitä erikseen vaativat.

Yhdenkertainen kirjanpito on kokemuksemme mukaan pienyrittäjälle se helpoin ja luontevin tapa hoitaa kirjanpitoa. Se on selkeä ja kevyempi vaihtoehto kahdenkertaiselle kirjanpidolle. Mutta mitä yhdenkertainen kirjanpito on, miten sitä tehdään ja missä tilanteessa kannattaa vaihtaa kahdekertaiseen kirjanpitoon?Vastaamme näihin kysymyksiin kattavasti tässä artikkelissa. Huomioithan, että opas on suunnattu erityisesti elinkeinonharjoittajille (toiminimille).

Mitä tarkoittaa yhdenkertainen kirjanpito?

Yhdenkertainen kirjanpito on helpotettu tapa tehdä kirjanpitoa. Yhdenkertaisessa kirjanpidossa yrittäjän on eriteltävä tulot, menot, korot ja verot selkeästi toisistaan. Menetelmässä ei myöskään ole välttämätöntä eritellä jokaista veloitus- ja hyvitystiliä erikseen. Tapahtumat voidaan kirjata yksinkertaisemmin, esimerkiksi listaamalla ne allekkain.

Yhdenkertaisessa kirjanpidossa tapahtumakirjaus on hyvin yksinkertaista. Tyypillinen kirjaus sisältää lyhyen kuvauksen tapahtumasta, tapahtumapäivän sekä tulon tai menon rahamäärän. Vaikka kirjanpito on muodoltaan yksinkertaisempaa, se silti edellyttää huolellista ja järjestelmällistä dokumentointia. Jokaisesta liiketapahtumasta on oltava asianmukainen tosite, kuten kuitti, lasku tai sopimus.

Yhdenkertaisen kirjanpidon vastapari on kahdenkertaisessa kirjanpito, jossa tapahtumia kirjataan kahdelle eri tilille toistensa vastatapahtumina. Tällöin täytyy myös eritellä jokainen tapahtuma omalle tililleen. Kahdenkertainen kirjanpito onkin huomattavasti työläämpää ja kokemuksemme mukaan harva yrittäjä selviytyy siitä ongelmitta ilman ulkopuolista apua.

Miten yhdenkertainen kirjanpito toimii käytännössä?

Yhdenkertainen kirjanpito on lähes aina maksuperusteista. Käytännössä tämä tarkoittaa, että tulot ja menot kirjataan silloin, kun raha tosiasiallisesti liikkuu, ei silloin, kun lasku laaditaan tai vastaanotetaan.

Yhdenkertaisen kirjanpidon maksuperusteiset kirjaukset on kuitenkin oikaistava suoriteperusteisiksi, jos toiminimiyrittäjän täytyy tehdä tilinpäätös. Tilinpäätös täytyy laatia, jos toiminimen toiminta kasvaa tarpeeksi, voit lukea tarkat raja-arvot artikkelistamme toiminimen tilinpäätös.

Lisäksi toiminimen täytyy teettää tilinpäätös, jos he hakevat lainaa tai rahoitusta. Kokemuksemme mukaan yllätyksenä voi tulla myös se, että tilinpätöstä saatetaan pyytää myös lainoja varten, jotka eivät liity yritystoimintaan. Esimerkiksi asuntolainaa varten tilinpäätöstä saatetaan pyytää, todisteeksi liiketoiminnan kannattavuudesta sekä henkilön maksukyvystä.

Yhdenkertainen kirjanpito pähkinänkuoressa

Käytännössä yrittäjä ylläpitää yksinkertaista tapahtumaluetteloa, johon jokainen rahaliikenne merkitään aikajärjestyksessä.

📅 Maksupäivä (milloin raha tuli tai lähti)

🧾 Selite (esim. “asiakkaan maksu”, “toimistotarvikkeet”)

💰 Summa

➕ Onko kyseessä tulo vai meno

📎 Tosite, joka todistaa tapahtuman (kuitti, lasku, tiliote)

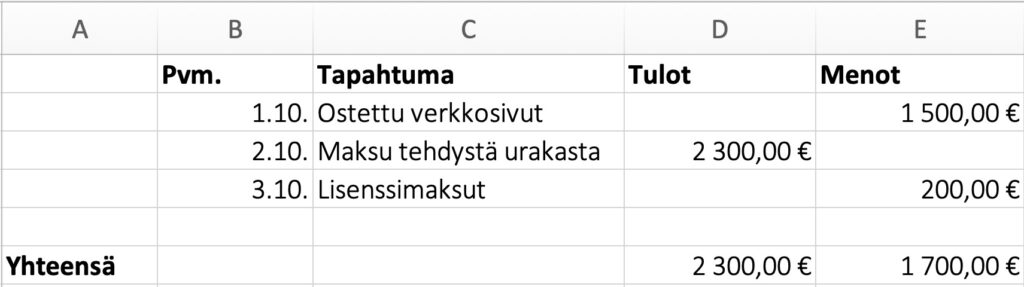

Yhdenkertainen kirjanpito esimerkki

Kun pienyrittäjä vastaanottaa 1000 € asiakasmaksun, se kirjataan yhteen tulotiliin. Kun hän maksaa 500 € toimistotarvikkeista, se kirjataan yhteen menotiliin. Näitä kirjauksia ei yhdistetä muihin vastatileihin kuten varastoihin tai velkoihin.

Päivä

Selite

Tulo

Meno

10.5.2026

Asiakkaan maksu / verkkosivuprojekti

1 000 €

–

14.5.2026

Toimistotarvikkeet

–

500 €

Kirjaukset tehdään maksupäivän mukaan.

Kenelle yhdenkertainen kirjanpito sopii?

Kirjanpitomalli on suunnattu ennen kaikkea hyvin pienimuotoista liiketoimintaa harjoittaville yrittäjille. Se on tyypillinen valinta yksinyrittäjälle, jonka toiminta on selkeää, tapahtumamäärät pieniä eikä yrityksellä ole henkilöstöä tai monimutkaista talousrakennetta. Erityisesti liikkeen- ja ammatinharjoittaja eli toiminimiyrittäjä voi hyödyntää tätä kirjanpitomallia, jos tietyt laissa määritellyt rajat eivät ylity.

Toiminimiyrittäjän on kuitenkin siirryttävä kahdenkertaiseen kirjanpitoon, jos kaksi seuraavista ehdoista täyttyy joko kuluvalla tai sitä edeltävällä tilikaudella:

taseen loppusumma ylittää 100 000 euroa

liikevaihto tai sitä vastaava tuotto on yli 200 000 euroa

yrityksessä työskentelee keskimäärin enemmän kuin kolme henkilöä

Esimerkki 1: Freelance Graafikko

Esimerkki 2: Verkkokauppias

Esimerkki 3: Rakennusalan toiminimi

Liikevaihto: 18 000 €/vuosi

Suuri varasto

Kilometrikorvauksia

Tositteita: 2–5 kuittia kuukaudessa

Paljon ostolaskuja

Materiaalikuluja

–

ALV-seuranta

Työkaluhankintoja

Yhdenkertainen kirjanpito voi riittää

Kahdenkertainen kirjanpito todennäköisesti parempi

Molemmat toimivat, kannattaa kuitenkin tarkkailla liiketoimminnan kokoa ja tositteiden määrää

Esimerkkejä käytännön tilanteista.

💡 Asiantuntijan vinkki: Tilikauden pituus vaikuttaa, millaista kirjanpitoa saat tehdä. Mikäli yrityksen tilikausi ei noudata kalenterivuotta, kirjanpito tulee toteuttaa kahdenkertaisena riippumatta yritysmuodosta tai liiketoiminnan koosta. Tämä sääntö tulee yllätyksenä monelle aloittavalle yrittäjälle, joten se kannattaa tiedostaa ennen yritystoiminnan aloitusta.

Yhdenkertainen kirjanpito voidaan toteuttaa käytännössä usealla eri tavalla, kunhan kirjanpitolain vaatimukset täyttyvät. Kirjanpitolaki ei määrää tiettyä ohjelmistoa tai työkalua, mutta edellyttää, että kirjanpito on järjestelmällistä, aikajärjestyksessä tehtyä ja tositteisiin perustuvaa.

Excel tai taulukkolaskenta

Yhdenkertaisen kirjanpidon voi tehdä Excel-taulukolla, kunhan kirjanpito täyttää lain vaatimukset. Tapahtumat on kirjattava viipymättä, tietojen muuttamisesta on jäätävä lokitieto, ja aineisto on säilytettävä asianmukaisesti. Pelkkä taulukko ei kuitenkaan ole riittävä, ellei voida osoittaa, ettei tietoja ole muutettu jälkikäteen.

Kirjanpito-ohjelma

Monet pienyrittäjät käyttävät kevyitä kirjanpito-ohjelmia, jotka mahdollistavat maksuperusteisen kirjaamisen. Ohjelma ei ole pakollinen, mutta helpottaa huomattavasti tositteiden säilyttämistä ja arkistointia.

💡 Asiantuntijan vinkki: Kirjanpitoaineistoa on säilytettävä vähintään 6 vuotta tilikauden päättymisestä. Tositteet ja kirjanpitokirjat kuuluvat säilytysvelvollisuuden piiriin.

Yhdenkertaisen kirjanpidon hyödyt ja haasteet

Yhdenkertainen kirjanpito on kevyt ja selkeä tapa hoitaa kirjanpitoa, mutta se ei sovi kaikille. Ennen valintaa on tärkeää ymmärtää, mitä se helpottaa ja mitä se rajaa pois.

✔️ Hyödyt

1. Hallinnollinen keveys

Yhdenkertainen kirjanpito on teknisesti yksinkertaisempi, koska tapahtumia ei kirjata debet–kredit-vastakirjauksina. Tämä voi vähentää kirjanpidon monimutkaisuutta erityisesti pienimuotoisessa toiminnassa.

2. Vähemmän kirjanpito-osaamista

Koska kirjanpito ei perustu debet–kredit-vastakirjauksiin eikä jatkuvaan taseseurantaan, sen rakenne on yksinkertaisempi kuin kahdenkertaisessa kirjanpidossa. Tämä voi tehdä kokonaisuuden omaksumisesta helpompaa erityisesti aloittavalle yrittäjälle, jolla ei ole aiempaa kirjanpidon kokemusta. Kokemuksemme mukaan yrittäjä pystyy selviytymään yksinkertaisesta kirjanpidosta myös ilman apuja, kunhan hän ymmärtää sen logiikan, käytänteet ja osaa toimittaa kaikki asiat ajallaan.

❌ Haasteet

1. Rajoitettu taloudellinen kuva

Yhdenkertainen kirjanpito ei tuota jatkuvaa taseseurantaa. Yrityksen varat, velat ja oma pääoma eivät muodostu kirjanpidossa samalla tavalla näkyväksi kokonaisuudeksi kuin kahdenkertaisessa kirjanpidossa. Tämä vaikeuttaa taloudellista seurantaa ja strategista suunnittelua.

2. Tilinpäätösoikaisujen tarve

Liikkeen- ja ammatinharjoittaja voi pitää kirjanpitonsa maksuperusteisena tilikauden aikana. Mikäli yrityksen liiketoiminta kasvaa kuluvan tilikauden aikana sallittujen raja-avojen yli, yrityksen täytyy laatia tilinpäätös ja kirjaukset on oikaistava suoriteperusteisiksi. Tällöin voi työpöydälle lävähtää iso määrä ylimääräistätyötä.

3. Lainan ja rahoituksen hakeminen

Pankit ja rahoittajat arvioivat yrityksen maksukykyä taseen, tuloslaskelman ja kassavirran perusteella. Yhdenkertainen kirjanpito ei anna yhtä kattavaa ja systemaattista kuvaa yrityksen varallisuudesta ja velkarakenteesta, mikä voi vaikeuttaa:

pankkilainan hakemista

rahoitusneuvotteluja

yrityksen arvonmääritystä

Tarvitsetko apua kirjanpitoon?

Kirjanpitotavan valinta vaikuttaa suoraan siihen, miten hyvin pysyt kärryillä yrityksesi taloudesta (nyt ja tulevaisuudessa). Yhdenkertainen kirjanpito riittää hyvin pienelle ja sivutoimiselle toiminnalle, mutta kun yritys kasvaa, kahdenkertainen kirjanpito antaa yleensä paremman kuvan kokonaisuudesta ja helpottaa suunnittelua, rahoituksen hakemista ja talouden hallintaa.

Jos mietit vielä, millainen ratkaisu sopisi yrityksellesi parhaiten tai haluat saada varmuutta asiaan, suosittelemme lämpimästi juttelemaan asiantuntijamme kanssa. Lyhyt keskustelu nyt voi säästää paljon aikaa ja rahaa myöhemmin.

Maksuperusteinen kirjanpito perustuu rahavirtaan, ei laskuihin. Siksi se on monelle pienyrittäjälle looginen ja helposti ymmärrettävä tapa hoitaa kirjanpitoa. Mutta samalla se herättää kysymyksiä: onko sitä aina sallittua käyttää? Miten se vaikuttaa tilinpäätökseen? Mitä muita kirjausperusteita on olemassa? Tämän vuoksi olemme rakentaneet kattavan oppaan, jossa avaamme kaiken tarvittavan maksuperusteiseen kirjanpitoon liittyen.Huomioithan, että opas on suunnattu erityisesti elinkeinonharjoittajille (toiminimille).

Mitä on maksuperusteinen kirjanpito?

Maksuperusteisessa kirjanpidossa tulot ja menot kirjataan vasta silloin, kun raha oikeasti vaihtaa omistajaa, eli kun maksu on suoritettu tai vastaanotettu. Tämä tarkoittaa sitä, että myyntitulo ei näy kirjanpidossa ennen kuin asiakkaalta on saatu maksu ja kulu ei näy ennen kuin lasku on maksettu. Maksuperusteisuus on tyypillinen valinta pienyrityksille, jotka pitävät yhdenkertaista kirjanpitoa.

Maksuperusteinen esimerkki

Jos pienyrittäjä laskuttaa asiakkaalta 2 000 € marraskuussa, mutta saa maksun vasta joulukuussa, maksuperusteisessa kirjanpidossa tulo kirjataan joulukuulle eikä laskutusajankohdalle (marraskuu).

Maksuperusteinen kirjanpito ei kuitenkaan ota huomioon esimerkiksi myyntisaamisia tai ostovelkoja, koska ne eivät näy ennen kuin maksu on suoritettu tai saatu. Tämän vuoksi se ei anna yhtä kattavaa kuvaa yrityksen taloudellisesta tilanteesta kuin suoriteperusteinen kirjanpito.

Milloin valita maksuperusteinen kirjanpito?

Maksuperusteinen kirjanpito soveltuu käytännössä vain hyvin pienimuotoiseen ja yksinkertaiseen yritystoimintaan. Se voi olla tietyissä tilanteissa toimiva ratkaisu aloittelevalle tai sivutoimiselle toiminimiyritykselle, mutta ei palvele kasvavaa yritystä tai toimintaa, jossa syntyy laajemmin myyntisaamisia ja ostovelkoja. Tästä syystä me Cimsonilla suosittelemme aina suoriteperusteista kahdenkertaista kirjanpitoa.

Maksuperusteinen kirjanpito voi kuitenkin toimia yrityksille, joilla:

ei ole merkittävää varastoa

ei ole pitkiä maksuaikoja asiakkaille

liiketapahtumia on hyvin vähän

talouden seuranta keskittyy vain kassatilanteeseen

Verohallinnon ohjeiden mukaan pienyrittäjä voi käyttää maksuperusteista kirjanpitoa juoksevassa kirjanpidossa, kunhan arvonlisäveron käsittely tehdään oikein valitun ALV-menettelyn mukaisesti.

💡 Huomioithanmyös, että jos yrityksen myyntisaamiset ja ostovelat kasvavat merkittävästi tai tarvitaan tarkkaa tulosseurantaa, maksuperusteinen kirjanpito ei yleensä anna riittävän realistista kuvaa toiminnan tuloksesta. Tällöin suoriteperusteinen kirjanpito on usein aina järkevämpi vaihtoehto.

Vaikka maksuperusteinen kirjanpito olisi käytössä tilikauden aikana, tilinpäätös on aina laadittava suoriteperusteisesti. Kaikki liikkeen- ja ammatinharjoittajat (toiminimet) eivät kuitenkaan ole velvollisia laatimaan varsinaista tilinpäätöstä, jos laissa säädetyt kokorajat eivät ylity. Jos tilinpäätös kuitenkin laaditaan tai tulos jaksotetaan tilikauden päättyessä, kirjanpito on oikaistava.

Käytännössä tämä tarkoittaa oikaisuja tilinpäätösvaiheessa:

Myyntisaamiset lisätään, jos lasku on lähetetty mutta maksu saadaan vasta seuraavalla tilikaudella.

Ostovelat kirjataan, jos tavara tai palvelu on vastaanotettu, mutta lasku maksetaan myöhemmin.

Tarvittaessa tehdään siirtovelkoja ja siirtosaamisia (jaksotuksia), jotta tulos kohdistuu oikein.

Nämä oikaisut palauttavat maksuperusteisen kirjanpidon suoriteperusteiseksi tilinpäätöksessä.

Voiko sitten osakeyhtiö käyttää maksuperusteista kirjanpitoa?

Teoriassa kyllä, mutta käytännössä hyvin harvoin. Osakeyhtiö voi pitää juoksevaa kirjanpitoaan maksuperusteisena tilikauden aikana, mutta tämä on hyvin harvinaista. On myös tärkeää tiedostaa, että tilinpäätös on aina pakollinen osakeyhtiölle, jolloin kirjanpito täytyy oikaista suoriteperusteiseksi tilinkauden päättyessä. Käytännössä tämä tarkoittaa, että ylimääräistä työtä tulee väistämättä. Yleisesti ottaen osakeyhtiöt pitävät kahdenkertaista suoriteperusteista kirjanpitoa.

Maksuperusteisen, laskuperusteisen ja suoriteperusteisen kirjanpidon erot

Kirjanpidossa käytetään kolmea keskeistä kirjaamisperustetta: maksuperusteista, laskuperusteista ja suoriteperusteista. Ero liittyy siihen, milloin tulo tai meno kirjataan.

1) Maksuperusteinen kirjanpito

Periaate: Tulo tai meno kirjataan, kun maksu tapahtuu.

Esimerkki:

Palvelu toimitetaan 28.12. ja lasku 4 000 € lähetetään samana päivänä.

Plussat: Selkeä kassavirran seuranta. Miinus: Ei huomioi myyntisaamisia tai ostovelkoja ennen maksua.

2) Laskuperusteinen kirjanpito

Periaate: Tulo tai meno kirjataan, kun lasku laaditaan tai vastaanotetaan, ei maksun ajankohtana.

Esimerkki:

Lasku 4 000 € lähetetään 28.12.

Laskuperusteisesti tulo kirjataan 28.12., vaikka maksu tulisi vasta tammikuussa.

Huom: Laskuperusteinen ei vielä takaa oikeaa tulosjaksotusta, jos suorite kuuluu eri kaudelle.

3) Suoriteperusteinen kirjanpito

Periaate: Tulo tai meno kirjataan sille tilikaudelle, jolle suorite (palvelu/tavara) kuuluu, riippumatta laskutuksesta tai maksusta.

Esimerkki:

Palvelu toimitetaan 28.12.

Suoriteperusteisesti tulo kirjataan joulukuulle, vaikka lasku lähetettäisiin tai maksettaisiin vasta tammikuussa.

Miksi tärkeä? Tilinpäätös on aina tehtävä suoriteperusteisesti, jotta tulos kohdistuu oikealle tilikaudelle

Usein kysytyt kysymykset

Onko toiminimi maksuperusteinen?

Ei automaattisesti. Toiminimi voi käyttää maksuperusteista, laskuperusteista tai suoriteperusteista kirjanpitoa tilikauden aikana. Toiminimi (liikkeen- ja ammatinharjoittaja) saa pitää kirjanpitonsa tilikauden aikana maksuperusteisena, eli kirjata tulot ja menot silloin, kun raha oikeasti liikkuu.

Mitä tarkoittaa arvonlisäveron tilittäminen maksuperusteisesti?

Arvonlisäveron tilittäminen maksuperusteisesti tarkoittaa sitä, että yritys kohdistaa myynneistä suoritettavan ja ostoista vähennettävän arvonlisäveron sille verokaudelle, jolloin maksu tosiasiallisesti saadaan tai maksetaan.

Voiko yhdistys käyttää maksuperusteista kirjanpitoa?

Kyllä, muttarajoitetusti. Yhdistys voi käyttää maksuperusteista kirjanpitoa tilikauden aikana. Yhdistykset ovat kuitenkin aina tilinpäätösvelvollisia, mikä tarkoittaa, että kirjanpito täytyy oikaista suoriteperusteiseksi tilikauden päättyessä. Tämän vuoksi lähes kaikki yhdistykset käyttävät jo tilikauden aikana kahdenkertaista suoriteperusteista kirjanpitoa. Se helpottaa tilinpäätöksen laatimista ja antaa tarkemman kuvan toiminnan tuloksesta ja taloudellisesta tilanteesta.

Voiko yhdenkertaisen kirjanpidon tehdä maksuperusteisesti?

Kyllä. Yleisesti yhdenkertainen kirjanpito tehdään maksuperusteisesti tilikauden aikana, mutta tilinpäätöstä laatiessa kirjanpito pitää oikaista suoriteperusteiseksi.

Yhdistyksen taloushallinto on olennainen osa vastuullista ja läpinäkyvää toimintaa. Rekisteröidyn yhdistyksen tulee hoitaa kirjanpito lain vaatimusten mukaisesti sekä seurata varojen käyttöä huolellisesti tuloslaskelman ja taseen avulla. Sopiva kirjanpito-ohjelma helpottaakin taloushallinnon kokonaisuutta vähentäen manuaalista työtä ja virheiden riskiä.

Miksi yhdistykselle kannattaa valita oma kirjanpito-ohjelma?

Excel tuntuu monelle yhdistykselle alkuun helpolta ratkaisulta, mutta ajan myötä siitä tulee helposti työläs ja virheherkkä tapa hoitaa kirjanpitoa. Erityisesti kahdenkertainen kirjanpito ja tilinpäätöksen laatiminen vaativat tarkkuutta, jota manuaalisella Excel-kirjanpidolla on hyvin haastavaa tehdä. Markkinoilta löytyvät kirjanpito-ohjelmat ovat onneksi tehneet yhdistyksen kirjanpidosta mahdollisimman helppoa, tarkkaa ja automatisoitua.

Kirjanpito-ohjelmiston käyttö tarjoaa yhdistykselle mm:

selkeän tavan seurata rahavirtoja, tuloja ja menoja

huolettomamman vaihtoehdon Excel-kirjanpidolle

mahdollisuuden tuottaa helposti tarvittavat raportit hallitukselle ja jäsenistölle

paremman tietoturvan

Lisäksi ohjelmistot auttavat noudattamaan hyvää kirjanpitotapaa, dokumentointia ja tarkastettavuutta, esimerkiksi toiminnantarkastuksenyhteydessä.

Mitä ominaisuuksia kirjanpito-ohjelman tulisi sisältää?

Yhdistyksen taloushallinto asettaa kirjanpito-ohjelmalle omat vaatimuksensa. Kun ohjelmisto vastaa yhdistyksen toiminnan rakenteeseen ja vastuuhenkilöiden osaamistasoon, kirjanpidon hoitaminen on sujuvaa nyt ja myös myöhemmin tulevaisuudessa. Kun valitsette ohjelmistoa yhdistyksellenne, kiinnittäkää huomiota etenkin seuraaviin ominaisuuksiin:

Helppokäyttöisyys

Yhdistyksen kirjanpidosta vastaa usein vapaaehtoiset tai vaihtelevat henkilöt, joilla ei välttämättä ole mitään taloushallinnon koulutusta. Selkeä käyttöliittymä tekee ohjelmasta helpommin opittavan ja ylläpidettävän.

Automaatio ja integraatiot

Hyvä ohjelma automatisoi esimerkiksi pankkitapahtumien tuonnin, tositteiden kierron ja laskutuksen, mikä vähentää manuaalisia virheitä ja säästää aikaa.

Reaaliaikaiset raportit

Raportit kuten tuloslaskelma, tase ja kassavirran seuranta ovat keskeisiä työkaluja hallituksen päätöksenteossa ja talouden läpinäkyvyydessä.

Tilien ja rahastojen seuranta

Yhdistyksillä voi olla erilaisia rahastoja, varauksia tai hankkeita, joiden taloutta on seurattava erikseen. Kirjanpito-ohjelman tulisi tukea kustannuspaikkoja tai projektiseurantaa, jotta nämä voidaan erottaa selkeästi muusta kirjanpidosta.

Näin kartoitatte sopivan kirjanpito-ohjelman yhdistykselle

Sopivan ohjelman valinta helpottuu huomattavasti, kun etenette rauhassa ja järjestelmällisesti. Yhdistyksillä on erilaisia tarpeita toiminnan laajuuden, rahoituksen ja vastuuhenkilöiden mukaan, joten yhtä kaikille sopivaa ratkaisua ei ole. Seuraavien vaiheiden avulla voitte kuitenkin tehdä tarkempaa taustatyötä ja helpottaa valintapäätöstänne.

Vaiheittainen ohjeistus taustatyöhön ja valintaan:

Arvioikaa yhdistyksenne nykytilanne

Aloittakaa kartoittamalla yhdistyksenne talouden nykytila ja kirjanpidon yleiset käytännöt. Kun ymmärrätte, miten taloushallinto toimii tällä hetkellä, on helpompi tunnistaa, millainen kirjanpito-ohjelma tukee toimintaanne parhaiten.

Listatkaa tärkeimmät ominaisuudet

Perustakaa valintakriteerit siihen, mitä yhdistyksenne toiminta todella tarvitsee. Kaikki kirjanpito-ohjelmat eivät sovellu yhdistyskäyttöön, joten on tärkeää tunnistaa ne ominaisuudet, jotka ovat tärkeitä yhdistyksenne taloushallinnolle.

Tutustukaa ohjelmaan aina ensin ennen lopullista päätöstä

Ennen kättelyä kannattaa tutustua kirjanpito-ohjelmaan huolellisesti. Useimmat ohjelmistot tarjoavat demo-esittelyjä tai ilmaisen kokeilujakson, jonka avulla näette, miten ohjelma toimii yhdistyksenne tarpeisiin.

Lisäksi asiakasarvostelut ja käyttäjäkokemukset ovat arvokas apuväline valinnassa. Arvosteluista ja kokemuksista näette, miten muut yhdistykset ja taloushallinnon ammattilaiset ovat tykänneet ohjelman käytöstä.

Meidän suositukset kirjanpito-ohjelmista yhdistyksille

Kirjanpito-ohjelmat herättävät usein erilaisia mielipiteitä. Näkemykset vaihtelevat usein myös kirjanpitäjien ja tilitoimistojen välillä. Jokaiselta varmasti löytyy omat suosikkinsa. Tärkeintä on kuitenkin, että ohjelma vastaa yhdistyksen mieltymyksiä. Esimerkiksi osa yhdistyksistä arvostaa ennen kaikkea helppokäyttöisyyttä ja selkeää kokonaisuutta, kun taas toisille tärkeämpää on laajempi automaatio ja mahdollisuus monipuolisiin integraatioihin. Kuitenkin useimmista nykyaikaisista kirjanpito-ohjelmista löytyy molemmat ominaisuudet. Erot syntyvät lähinnä hinnoittelun, asiakaspalvelun ja järjestelmän laajuuden puolelta.

Meidän suositukset:

Procountor – helppokäyttöinen ja monipuolinen ratkaisu yhdistyksille

Finago Procountor on yksi Suomen tunnetuimmista taloushallinnon ohjelmistoista. Tällä hetkellä sitä käyttävät laajasti sekä yritykset että yhdistykset. Procountorin vahvuus on erityisesti sen käyttäjäystävällisyydessä, monipuolisuudessa ja hinnoittelussa, mikä tekee siitä erinomaisen vaihtoehdon kaiken kokoisille yhdistyksille.

Procountor tarjoaa kaikki keskeiset taloushallinnon toiminnot, kuten kirjanpidon, raportoinnin, laskutuksen ja pankkiyhteydet, yhdessä pilvipohjaisessa palvelussa.

Ohjelmisto on skaalautuva, eli se sopii sekä pienemmille yhdistyksille että sellaisille, joiden toiminta kasvaa ja vaatii laajempaa taloushallinnon tukea.

Procountorin etuna on myös sen laajat integraatiomahdollisuudet, jonka kautta ohjelmisto voidaan yhdistää muihin järjestelmiin tai lisäpalveluihin tarpeen mukaan.

Procountor toimii myös hyvin yhdistyksen jäsenrekistereiden ja laskutuksen yhteydessä, Membook-integraatioiden kautta. Tämä helpottaa esimerkiksi jäsenmaksujen ja tapahtumien automatisoitua kirjanpitoa.

Procountorin hinnoittelu on joustava ja se skaalautuu yhdistyksen tarpeiden mukaan. Hinta ei perustu käyttäjämäärään, joten useampi käyttäjä, kuten hallitus ja tilitoimisto, voi käyttää järjestelmää ilman lisäkustannuksia. Tämä tekee Procountorista kustannustehokkaan ja helposti laajennettavan ratkaisun yhdistyksille.

Netvisor on Visma Solutions -konserniin kuuluva taloushallinnon ohjelmisto, jota käytetään laajasti Suomessa. Se tunnetaan erityisesti tehokkaasta automaatiosta ja kattavista taloushallinnon työkaluista, jotka sopivat hyvin yhdistyksille, joilla on laajemmat ja monimuotoisemmat talousprosessit.

Netvisor tarjoaa ajantasaiset raportit, kuten tuloslaskelman ja taseen, joiden avulla yhdistys ja hallitus saavat selkeän kuvan taloudellisesta tilanteesta ilman viivettä.

Ohjelmisto sisältää työkaluja, jotka helpottavat tilinpäätöksen valmistelua ja kokoavat tarvittavan aineiston järjestelmällisesti kirjanpitäjän käyttöön.

Netvisor voidaan liittää muihin järjestelmiin ja palveluihin, mikä tukee yhdistyksiä, joilla on useampia taloushallinnon prosesseja tai suurempi tapahtumamäärä.

Netvisor voi olla hyvä valinta yhdistyksille, jotka haluavat vahvaa automatisointia ja integroitua taloushallintoa.

Tarvitsetteko apua kirjanpito-ohjelman valinnassa?

Taloushallinnon ei tarvitse olla raskasta tai aikaa vievää. Kun käytössä on yhdistyksenne tarpeisiin sopiva kirjanpito-ohjelma ja osaava kirjanpitäjä, arki selkeytyy, manuaalinen työ vähenee ja talouden seuranta helpottuu. Jos ette ole varmoja, mikä ratkaisu sopii yhdistyksellenne parhaiten, autamme teitä mielellämme eteenpäin. Me olemme erikoistuneet yhdistysten taloushallintoon yli 30 vuoden kokemuksella.

Kirjanpito-ohjelma on yksi pienyrityksen tärkeimmistä työkaluista, sillä se vaikuttaa suoraan yrityksen taloushallinnon hoitamiseen. Sopivan ohjelmiston avulla kirjanpidon tekeminen on huomattavasti selkeämpää, ajantasaisempaa ja vähemmän virhealtista. Pienelle osakeyhtiölle tai toiminimelle ei ole tärkeintä laaja ja monipuolinen järjestelmä, vaan helppokäyttöinen kokonaisuus, joka vastaa yrityksen ja kirjanpitäjän todellisia tarpeita.

Miksi kirjanpito-ohjelma on tärkeä pienelle yritykselle?

Suomessa kirjanpito on lakisääteinen velvollisuus, mutta samalla myös keskeinen väline liiketoiminnan seuraamiseen ja kehittämiseen. Nykyaikaiset kirjanpidon ohjelmat ovatkin tehneet taloushallinnon hoitamisesta huomattavasti helpompaa ja tehokkaampaa kuin aiemmin.

Yksi merkittävimmistä syistä käyttää kirjanpito-ohjelmaa on ajan säästö. Ohjelmat automatisoivat monia rutiinitehtäviä, kuten pankkitapahtumien kirjaamista, laskujen käsittelyä ja tositteiden arkistointia. Kun tiedot siirtyvät järjestelmään automaattisesti, yrittäjän ei tarvitse käyttää aikaa manuaaliseen työhön. Lisäksi ohjelmat vähentävät merkittävästi virheiden riskiä. Tämä on erityisen tärkeää pienyrityksissä, joissa yrittäjä hoitaa usein taloushallinnon itse.

💡 Tiesitkö? Kirjanpito-ohjelma parantaa myös talouden läpinäkyvyyttä. Reaaliaikaiset raportit, kuten tuloslaskelma ja kassavirran seuranta, auttavat yrittäjää ymmärtämään yrityksen taloudellista tilannetta paremmin.

Mitä ominaisuuksia kirjanpito-ohjelman tulisi sisältää?

Pienelle yritykselle sopiva kirjanpito-ohjelma ei ole välttämättä se, jossa on eniten toimintoja, vaan se, joka vastaa parhaiten yrityksen tarpeita ja ohjelman käyttäjää.

Pieni osakeyhtiö ja toiminimi

Peruskirjanpito ja raportointi Ohjelman tulee pystyä käsittelemään yrityksen tulot ja menot, ylläpitämään tilikarttaa sekä muodostamaan keskeiset raportit, kuten tuloslaskelman ja taseen. Näitä tietoja tarvitaan muun muassa tilinpäätöstä ja veroilmoitusta varten.

Automaattinen pankkiyhteys Pankkitapahtumien automaattinen siirtyminen kirjanpitoon vähentää manuaalista työtä ja virheiden riskiä. Monissa ohjelmissa tapahtumia voidaan myös tiliöidä automaattisesti aiempien kirjausten perusteella.

Laskutus ja verkkolaskujen käsittely Laskutuksen integrointi kirjanpitoon helpottaa myyntisaamisten seurantaa ja varmistaa, että tulot kirjautuvat oikein. Suomessa verkkolaskujen käyttö on yleistynyt, joten ohjelman on hyvä tukea tätä toimintatapaa.

Sähköinen tositteiden hallinta Mahdollisuus tallentaa kuitit ja tositteet sähköisesti. Tämä vähentää paperityötä ja helpottaa kirjanpidon säilyttämistä lakisääteisen ajan (6-10 vuotta).

Helppokäyttöisyys ja selkeä käyttöliittymä Erityisesti pienyrityksissä kirjanpitoa hoitaa usein yrittäjä itse. Tällöin selkeä käyttöliittymä ja rakenne tekevät ohjelman käytöstä huomattavasti helpompaa, etenkin jos käyttäjällä ei ole syvällistä taloushallinnon osaamista.

Pilvipohjaisuus Pilvipohjainen ohjelma mahdollistaa pääsyn tietoihin ajasta ja paikasta riippumatta sekä helpottaa yhteistyötä kirjanpitäjän kanssa.

Näin valitset sopivan kirjanpito-ohjelman pienelle yritykselle

Sopivan ohjelman valinta voi olla haastavaa. Päätös kannattaa kuitenkin tehdä harkiten, sillä ohjelmisto tulee vaikuttamaan suoraan yrityksen taloushallinnon toimivuuteen. Alta löydät vinkkimme, joiden avulla voit selkeyttää tarpeitasi ja tehdä valinnasta helpompaa.

Vinkit sopivan ohjelman valintaan

Määrittele yrityksen lähtötilanne

Aloita kartoittamalla yrityksesi nykyistä tilannetta. Yritysmuoto, toiminnan laajuus ja liiketapahtumien määrä vaikuttavat suoraan siihen, millainen kirjanpito-ohjelma sopii yrityksellesi.

Toiminimen kirjanpito voi tietyin ehdoin olla yhdenkertaista, jolloin kirjanpito-ohjelmalta vaaditaan ennen kaikkea helppokäyttöisyyttä ja selkeyttä. Ohjelmiston tulisi olla sellainen, että myös vähäisellä taloushallinnon osaamisella kirjanpidon hoitaminen on mahdollista.

Määritä, kuka vastaa kirjanpidosta

Seuraavaksi on tärkeää määritellä, kuka hoitaa kirjanpidon käytännössä. Jos yrittäjä vastaa kirjanpidosta itse, on tärkeää huomioida ohjelman helppokäyttöisyys ja selkeys.

Jos kirjanpitoa hoitaa ulkopuolinen tilitoimisto, ohjelman tulisi mahdollistaa sujuva yhteistyö yrittäjän ja tilitoimiston välillä. Yhteinen järjestelmä vähentää tiedonsiirtoa, nopeuttaa kirjanpidon käsittelyä ja pienentää virheiden määrää.

Valitse tarvittavat perustoiminnot

Varmista, että ohjelma sisältää yrityksen kannalta olennaiset toiminnot. Pienelle yritykselle tärkeitä ovat erityisesti: peruskirjanpito ja tilikartta, laskutus ja myyntien seuranta, pankkiyhteys ja tapahtumien automaattinen tuonti, tositteiden sähköinen käsittely ja arkistointi.

Muistathan, että osakeyhtiössä korostuvat myös raportointiominaisuudet, kuten tase ja tuloslaskelma.

Arvioi ohjelman käytettävyyttä

Hyvä kirjanpito-ohjelma tukee yrityksen arkea ilman, että sen käyttö vie kohtuuttomasti aikaa. Käytettävyyttä kannattaa arvioida jo ennen ostopäätöstä esimerkiksi pyytämällä ohjelmiston demo-esittelyä. Demon avulla pääset tutustumaan toimintoihin ja käyttöliittymään. Lisäksi muiden käyttäjien kokemukset ja arvostelut auttavat muodostamaan kokonaiskuvaa.

Kirjanpito-ohjelmat jakavat mielipiteitä niin tilitoimistojen, kirjanpitäjien kuin yrittäjienkin keskuudessa. Eri ohjelmistoilla on omat vahvuutensa ja heikkoutensa. Se, mikä toimii yhdelle yritykselle hyvin, ei välttämättä toimi toiselle.

Alle olemme kuitenkin koonneet meidän suositukset, jotka soveltuvat hyvin sekä toiminimille että pienille osakeyhtiöille. Meillä on pitkä kokemus erilaisista kirjanpidon ohjelmista, kuten Procountorista (yli 15 vuotta).

Procountor on yksi Suomen suosituimmista kirjanpito- ja taloushallinto-ohjelmista, jota käyttää laaja joukko suomalaisia yrityksiä pienyrittäjistä kasvaviin osakeyhtiöihin.

Miksi Procountor on erinomainen valinta?

Tarjoaa kaikki taloushallinnon keskeiset toiminnot yhdestä paikasta: kirjanpito, laskutus, ostoreskontra, palkanlaskenta, raportointi ja sähköinen arkistointi.

Skaalautuu yrityksen koon mukaan. Voit aloittaa pienestä ja laajentaa käyttöä kasvaessasi.

Sisältää myös Procountor Solo -version, joka on suunniteltu erityisesti toiminimiyrittäjille ja yksinyrittäjille.

Helppokäyttöinen ja tunnettu hyvästä tuesta sekä tilitoimistojen laajasta tuesta.

Procountorin hinnoittelu on joustava ja se skaalautuu yrityksen tarpeiden mukaan. Hinta ei perustu käyttäjämäärään, joten useampi käyttäjä voi käyttää järjestelmää ilman lisäkustannuksia.

👉 Procountor sopii lähes kaikille yritysmuodoille, ja se onkin monelle yritykselle ja yhdistykselle se ensimmäinen valinta Suomessa.

Taloushallinnon ei tarvitse olla enää kuormittavaa ja monimutkaista. Oikeanlainen kirjanpitäjä ja yrityksesi tarpeisiin sopiva kirjanpito-ohjelma säästävät aikaa, vähentävät virheitä ja helpottavat talouden seurantaa. Jos et ole varma, mistä aloittaa tai mikä ratkaisu olisi sinulle järkevin, autamme mielellämme. Ota rohkeasti yhteyttä ja katsotaan yhdessä yrityksellesi sopiva ratkaisu.

Yrittäjän ”verovapaa” osinko nousee puheenaiheeksi joka kevät, kun tilinpäätös on valmis ja katse kääntyy kohti tuloksen hyödyntämistä. Moni tietää, että osingot voivat olla verotuksellisesti edullisia, mutta harva tietää, mitä kaikkea niihin liittyy.

Tässä artikkelissa käymme läpi kattavasti, miten listaamattoman osakeyhtiön osingot oikeasti toimivat. Kerromme mm. mitä 8 % tuottoraja ja 150 000 euron huojennus tarkoittavat, milloin osingot voi maksaa ja kuka niihin on oikeutettu. Tarjoamme myös konkreettisen esimerkin osingon laskemisesta nettovarallisuuden perusteella sekä kannattavuusvertailun palkan ja osingon välillä.

Yrittäjä voi saada verovapaata osinkoa listaamattomasta osakeyhtiöstä tiettyjen rajojen puitteissa. Laskenta perustuu osakkeiden matemaattiseen arvoon, joka määritetään edellisen tilikauden nettovarallisuudesta (varat miinus velat, jaettuna osakkeiden määrällä). Osakkeiden matemaattisen arvon perusteella yrittäjä voi nostaa osinkoa enintään 8 %:n vuotuista tuottoa vastaavan määrän.

Tämä 8 %:n tuotto-osuus jaetaan verotuksessa kahteen osaan:

75 % on verovapaata tuloa,

25 % on veronalaista pääomatuloa, kun osingon kokonaismäärä on enintään 150 000 € vuodessa.

Jos 8 %:n mukainen osinko ylittää 150 000 euroa, ylimenevästä osasta 15 % jää verovapaaksi ja 85 % veronalaiseksi pääomatuloksi. Mikäli taas osinkoa maksetaan enemmän kuin 8 % osakkeiden matemaattisesta arvosta, ylimenevä osa verotetaan ansiotulona, josta 25 % on verovapaata ja 75 % veronalaista ansiotuloa.

SELKOSUOMEKSI 💡

Yrittäjä voi saada verovapaata osinkoa enintään 8 % yrityksen nettovarallisuudesta. Tähän rajaan asti osingosta 75 % on verotonta ja 25 % verollista, kunnes osingot ylittävät 150 000 euroa vuodessa. Jos osingot menevät yli 150 000 € tai yli 8 % nettovarallisuudesta, verollinen osuus kasvaa.

Esimerkki: Jos yrittäjän omistamien osakkeiden matemaattinen arvo on 100 000 €, hän voi nostaa osinkoa 8 000 € vuodessa (8 % × 100 000 €). Tästä 6 000 € (75 %) on verovapaata ja 2 000 € (25 %) veronalaista pääomatuloa.

HUOM! Osinkojen määrä ja ajoitus kannattaa suunnitella huolella, jotta ne pysyvät verohuojennuksen rajoissa ja hyödyntävät yrittäjän henkilökohtaisen 150 000 euron vuosikattonsa tehokkaasti.

Miten osingot lasketaan?

Osingon laskeminen osakeyhtiössä etenee vaiheittain. Jokaisella vaiheella on oma merkityksensä sekä verotuksen että lainmukaisuuden kannalta. Prosessi alkaa aina yhtiön taloudellisesta tilanteesta ja päättyy osakkaan henkilökohtaiseen verotukseen.

Osinkojen laskeminen vaihe vaiheelta

Jakokelpoisten varojen määrittäminen

Osakeyhtiölain mukaan osinkoa saa jakaa vain yhtiön jakokelpoisista varoista, jotka käyvät ilmi viimeisestä vahvistetusta tilinpäätöksestä. Yrityksen hallitus tekee esityksen osingonjaosta, jonka jälkeen lopullinen päätös tehdään yhtiökokouksessa. Ennen päätöstä tarkistetaan kaksi ehtoa: tasetesti (riittävätkö yhtiön varat osingonjakoon) ja maksukykytesti (varmistetaan, ettei osingonjako vaaranna yrityksen maksukykyä).

Nettovarallisuuden laskeminen

Verotuksessa osingon määrä perustuu nettovarallisuuteen, joka lasketaan kaavalla varat miinus velat. Laskennan perusteena käytetään verovuotta edeltävän vuoden tilinpäätöstä. Tarvittaessa taseessa olevien varojen arvoja voidaan oikaista esimerkiksi kiinteistöjen ja arvopapereiden vertailuarvojen avulla. Nettovarallisuutta pienentävät muun muassa osakkaan käytössä oleva asunto sekä osakkaan yhtiölle antamat lainat.

Osakkeen matemaattisen arvon määrittäminen

Kun nettovarallisuus on selvillä, se jaetaan ulkona olevien osakkeiden määrällä. Näin saadaan osakkeen matemaattinen arvo, joka toimii verotuksessa osinkojen laskennan perustana. Arvo on sama kaikille osakkeille, vaikka niillä olisi erilaisia oikeuksia (eroava äänivalta tai etuoikeus osinkoon).

Osingon jakaminen ja verotus

Kun osingon määrä on päätetty ja osakkeen matemaattinen arvo tiedetään, osingon verotus määräytyy sen perusteella, kuinka suuri osinko on suhteessa osakeen arvoon. Listaamattomissa yhtiöissä osinko jaetaan pääoma- ja ansiotulo-osuuksiin artikkelin alussa esitettyjen 8 %:n tuottorajan ja 150 000 euron vuotuisen rajan perusteella.

Milloin osingot maksetaan?

Listaamattomassa osakeyhtiössä osingon maksamisesta päätetään yhtiökokouksessa, ellei hallitukselle ole annettu erillistä valtuutusta päättää asiasta. Yhtiökokouksessa päätetään, kuinka paljon osinkoa jaetaan ja milloin se maksetaan. Päätöksessä voidaan myös määrätä tarkka maksupäivä.

Jos maksupäivää ei erikseen päätetä, osinko on nostettavissa heti yhtiökokouksen päätöspäivänä. Tämä on tärkeää myös verotuksen kannalta, sillä osinko katsotaan verotuksessa saaduksi sinä päivänä, kun se on nostettavissa. Esimerkiksi jos yhtiökokous päättää osingosta joulukuussa, mutta maksupäivä on asetettu tammikuulle, osinko verotetaan seuraavan vuoden tulona. Näin ajoituksella voidaan vaikuttaa siihen, mille verovuodelle osinko kirjautuu.

Kuka saa osingon?

Osinko maksetaan sille henkilölle, joka on osakkeen omistaja osingonjaon täsmäytyspäivänä tai joka on osakasluettelossa osingonmaksuhetkellä. Jos osakkeisiin on liitetty erillinen tuotto-oikeus, osinko maksetaan sille, jolle tuotto-oikeus kuuluu.

Jos yhtiön osakkeet ovat arvo-osuusjärjestelmässä, tilinhoitajat huolehtivat osingon maksamisesta oikealle henkilölle osakasluettelon perusteella. Ennakonpidätys tehdään vasta silloin, kun osingonsaaja on varmasti tiedossa. Tämä koskee yleensä suurempia yhtiöitä, eikä niinkään pienempiä osakeyhtiöitä.

Paljonko onennakonpidätys osingoista?

Listaamattoman osakeyhtiön maksamista osingoista on toimitettava ennakonpidätys, kun saajana on luonnollinen henkilö tai kotimainen kuolinpesä.

Pidätyksen määrä

Ennakonpidätys on 7,5 % siihen asti, kun yhtiöstä maksettujen osinkojen yhteismäärä on enintään 150 000 euroa vuodessa. Tämän rajan ylittävästä osasta pidätys on 28 %.

Miten ennakonpidätys käytännössä tehdään?

Osingon maksajan (yhtiön) on seurattava, ylittyykö 150 000 euron raja kalenterivuoden aikana ja toimitettava ennakonpidätys sekä ilmoitus Verohallinnolle siltä kuukaudelta, jolloin osinko on ollut nostettavissa. Lisäksi yhtiön on annettava vuosi-ilmoitus tammikuun loppuun mennessä.

Osingon ennakonpidätys esimerkki

Jos yhtiö maksaa osinkoa 12 000 €, ennakonpidätys on 7,5 % = 900 €. Jos vuoden aikana maksetut osingot ylittävät 150 000 €, ylimenevästä osasta pidätetään 28 %.

Palkkaa vai osinkoa – asiantuntijan näkemys

Yrittäjän kannattaa suunnitella tarkoin, nostaako tuloa palkkana vai osinkona, sillä näillä kahdella on merkittäviä eroja verotuksessa ja sosiaaliturvassa. Molemmilla on paikkansa, jolloin valinta riippuu yrityksen tuloksesta, nettovarallisuudesta ja yrittäjän omista tavoitteista.

Palkka

On yrityksestä nostettua ansiotuloa, josta maksetaan ennakonpidätys ja lakisääteiset sosiaalivakuutusmaksut (eläke-, työttömyys- ja sairausvakuutusmaksut). Palkka kerryttää eläkettä ja antaa oikeuden mm. työttömyysturvaan, sairauspäivärahaan ja vanhempainpäivärahaan. Yrityksen verotuksessa palkka on vähennyskelpoinen kulu, mikä pienentää yhtiön verotettavaa tulosta. Kokonaisverorasitus voi kuitenkin olla palkassa suurempi kuin osingossa, koska siihen sisältyy myössivukulut.

Osinko

On yhtiön voitonjakoon perustuvaa tuloa, joka verotetaan pääoma- tai ansiotulona riippuen sen määrästä ja yrityksen nettovarallisuudesta. Osingosta ei makseta sosiaalivakuutusmaksuja, eikä se kerrytä eläkettä tai sosiaaliturvaa. Osingon verotus on yleensä palkkaa kevyempää silloin, kun se jää 8 %:n tuottorajan sisään osakkeen matemaattisesta arvosta.

Asiantuntijan näkemys

Usein järkevin ratkaisu on palkka- ja osinkotulon yhdistelmä. Kohtuullinen palkka muodostaa pohjan yrittäjän sosiaaliturvalle ja eläkekertymälle, kun taas osingot tarjoavat mahdollisuuden nostaa tuloa verotehokkaasti. Käytännössä noin 50 000 euron vuosipalkka yhdistettynä verovapaisiin etuihin ja osinkoihin on monelle yrittäjälle toimiva ja tasapainoinen ratkaisu.

Mika Suomalainen, Toimitusjohtaja