Yhdenkertainen kirjanpito vai kahdenkertainen kirjanpito – kumpi kannattaa valita? Jos olet ottamassa ensiaskeleesi yrittäjyyteen ja pohdit, kumpi olisi sinulle oikea kirjanpitomenetelmä, kannattaa tämä artikkeli lukea rauhassa ja ajatuksella läpi.

Kirjanpito on yrityksen taloushallinnon kulmakivi. Kirjanpitolaki on keskeinen säädös kaikille kirjanpitovelvollisille, kuten elinkeinonharjoittajille, yrityksille, ammatinharjoittajille ja yhdistyksille. Vastuu kirjanpidon asianmukaisesta hoitamisesta on aina yrittäjällä tai yrityksen johdolla koko yrityksen elinkaaren ajan.

Mitä on kahdenkertainen kirjanpito?

Kahdenkertainen kirjanpito on taloushallinnon menetelmä, jossa jokainen liiketapahtuma kirjataan kahdelle eri tilille. Tämä tarkoittaa, että jokaisesta tapahtumasta tehdään vähintään kaksi merkintää: yksi debet-puolelle ja toinen kredit-puolelle.

Kaikki kirjaukset vaikuttavat sekä tuloslaskelmaan että taseeseen. Tuloslaskelmaan merkitään yrityksen tulot ja menot, kun taas taseeseen kirjataan varat, velat ja oma pääoma. Se, kirjataanko tapahtuma debet- vai kredit-puolelle, riippuu siitä, onko kyseessä vastaanottoa vai maksua vastaava tapahtuma.

Hyödyt?

Kahdenkertainen kirjanpito tarjoaa useita merkittäviä etuja yrityksille. Sen avulla saadaan tarkempi ja yksityiskohtaisempi kuva yrityksen taloudellisesta tilanteesta, sillä tulot, menot, varat ja velat ovat tarkasti kirjattuna. Kahdenkertainen kirjanpito auttaa myös päätöksenteossa ja liiketoiminnan ohjaamisessa.

Kenelle?

Kahdenkertainen kirjanpito on pakollinen kaikille muille paitsi yksityisille liikkeen- tai ammatinharjoittajille. Tämä tarkoittaa, että esimerkiksi osakeyhtiöiden, osuuskuntien, avointen yhtiöiden, kommandiittiyhtiöiden ja yhdistysten on aina pidettävä kahdenkertaista kirjanpitoa.

Liikkeen- ja ammatinharjoittajille on annettu mahdollisuus yhdenkertaiseen kirjanpitoon tietyin edellytyksin. Ks. edellytykset kohdasta ”kenelle yhdenkertainen kirjanpito”. Kaikki muut yritysmuodot ja organisaatiot ovat lain mukaan velvoitettuja käyttämään kahdenkertaista kirjanpitoa. Tämä vaatimus perustuu kirjanpitolakiin ja sen tarkoituksena on varmistaa riittävä taloudellinen läpinäkyvyys ja tarkkuus.

Kahdenkertaisen kirjanpidon esimerkki

Kahdenkertaisen kirjanpidon ymmärtäminen on helpointa käytännön esimerkkien avulla. Joissakin tapauksissa liiketapahtumien kirjaaminen edellyttää kuitenkin syvempää perehtymistä sääntöihin ja taustatietoon. Epäselvissä tilanteissa asiantuntevan kirjanpitäjän apu on usein nopein tapa varmistaa oikea menettelytapa.

Ostotapahtuma

Tässä esimerkissä pieni rakennusalan yritys hankkii 3765 euroa maksavan betonimyllyn (3000 € + 765 € arvonlisäveroa). Kirjanpidossa veroton ostohinta (3000 €) kirjataan ostot-tilin debet-puolelle, kun taas arvonlisäveron osuus (765 €) merkitään erilliselle vähennyskelpoisten ostojen alv-tilille debet-sarakkeeseen. Tämä käytäntö helpottaa huomattavasti arvonlisäverovähennysten käsittelyä tilikauden lopussa.

Koska betonimylly maksettiin yrityksen pankkikortilla, summa myös veloitettiin yrityksen pankkitililtä. Kirjanpidossa tämä näkyy niin, että koko ostosumma 3765 euroa, kirjattiin rahatilin kredit-puolelle. Samanaikaisesti debet-puolelle merkittiin 3000 euroa ostoihin ja 765 euroa alv-tilille. Kahdenkertaisessa kirjanpidossa jokaisen liiketapahtuman debet- ja kredit-puolen summien on aina täsmättävä. Jos ne eivät vastaa toisiaan, kirjanpidossa on virhe.

Mitä on yhdenkertainen kirjanpito?

Yhdenkertainen kirjanpito on menetelmä, jossa yrittäjän on eriteltävä tulot, menot, korot ja verot. Poikkeuksena kahdenkertaisesta kirjanpidosta, tapahtumia ei kirjata kahdelle eri tilille toistensa vastatapahtumina. Menetelmässä ei myöskään ole välttämätöntä eritellä jokaista veloitus- ja hyvitystiliä erikseen. Tapahtumat voidaan kirjata yksinkertaisemmin, esimerkiksi listaamalla ne allekkain samalle riville.

Yhdenkertaisessa kirjanpidossa tapahtumakirjaus voi olla yksinkertainen. Tyypillisesti kirjaus sisältää lyhyen kuvauksen tapahtumasta, päivämäärän sekä tulon tai menon rahamääräisen arvon. Vaikka kirjanpito on yksinkertaisempaa, se edellyttää silti huolellista dokumentointia. Jokaisesta tapahtumasta on oltava asianmukainen tosite, esimerkiksi kuitti.

Hyödyt?

Yhdenkertainen kirjanpito tarjoaa pienyrittäjälle helpon ja nopean tavan seurata yrityksen taloutta, mikä säästää huomattavasti aikaa verrattuna monimutkaisempiin kirjanpitomalleihin. Koska yhdenkertainen kirjanpito ei välttämättä vaadi erillistä asiantuntijaa, voidaan sen avulla myös vähentää taloushallinnon kustannuksia. Mallin selkeys ja yksinkertaisuus tekevät siitä erityisen sopivan yrityksille, joilla on yksinkertaiset tulot ja menot, eikä laajamittaista raportointia tarvita.

Kenelle?

Kirjanpitomalli sopii erityisesti yksinyrittäjälle, jonka liiketoiminta ja volyymi on pientä. Liikkeen- ja ammatinharjoittajalla (toiminimellä) on mahdollisuus yhdenkertaiseen kirjanpitoon. Tämä on kuitenkin rajattu tiettyihin ehtoihin. Toiminimiyrittäjä tarvitsee kahdenkertaisen kirjanpidon, mikäli kaksi kolmesta seuraavasta ehdosta on toteutunut nykyisellä tai edellisellä tilikaudella:

- Taseen loppusumma on yli 100 000 euroa

- Liikevaihto tai sitä vastaava tuotto yli 200 000 euroa

- Yrityksen palveluksessa on yli kolme henkilöä

Huom! Mikäli yrityksen tilikausi poikkeaa kalenterivuodesta, on kirjanpito toteutettava kahdenkertaisena riippumatta siitä, mikä yritysmuoto on kyseessä. 👉 Voit lukea aiheesta lisää toiminimen kirjanpito -artikkelistamme.

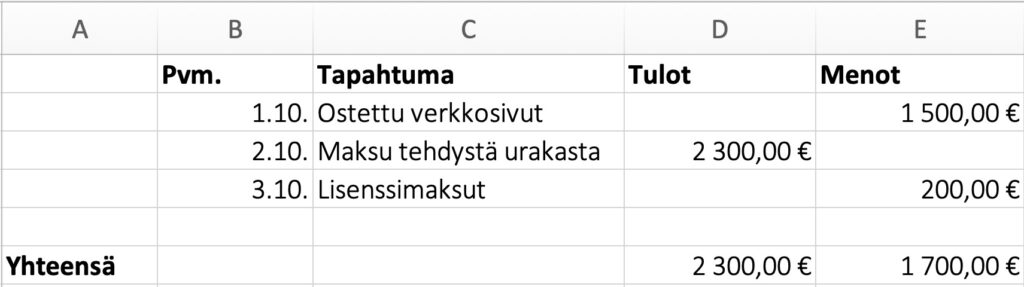

Kuinka tehdä?

Esimerkki yhdenkertaisesta kirjanpidosta, kun ammatinharjoittaja ei ole alv-velvollinen.

Hyvä tietää: Tulot ja menot kirjataan kirjanpitoon maksuperusteisesti. Liikkeenharjoittajan täytyy tilinpäätöstä laadittaessa oikaista ja täydentää kirjaukset suoriteperusteisiksi. Tämä aiheuttaa ylimääräistä työtä, koska kahdenkertaisessa kirjanpidossa suoriteperusteisuus toteutuu automaattisesti.

Kahdenkertainen kirjanpito on yllättävän helppoa

Kahdenkertainen kirjanpito saatetaan usein mieltää monimutkaiseksi tehtäväksi, jonka pystyy toteuttamaan vain alan asiantuntijat. Todellisuudessa sen perusperiaatteet ovat varsin selkeät, joten kuka tahansa voi oppia ne. On tietenkin tilanteita, joissa yrityksen toiminnan laajuus tai erityispiirteet tekevät ammattilaisen avusta hyödyllistä.

Käytännössä kahdenkertainen kirjanpito on lakisääteinen velvoite, jossa liiketapahtumat kirjataan tarkasti määritellyllä tavalla. Tämä varmistaa yritysten taloustietojen vertailukelpoisuuden ja luotettavuuden. Lisäksi verot määräytyvät kirjanpidon perusteella, mikä tekee siitä keskeisen osan yrityksen talouden hallintaa. Ilman järjestelmällistä kirjanpitoa yrityksen on vaikea tehdä investointeja, maksaa palkkoja tai suunnitella tulevaisuutta.

Millä ohjelmalla tehdä kahdenkertaista kirjanpitoa?

Kirjanpito kannattaa tehdä jollain pilvipohjaisella kirjanpito-ohjelmistolla, joka helpottaa tositteiden käsittelyä, raportointia ja tilinpäätöksen laatimista. Esimerkiksi Procountor on suosittu suomalainen taloushallinnon ohjelmisto, joka soveltuu hyvin sekä pienille että keskisuurille yrityksille. Se mahdollistaa reaaliaikaisen kirjanpidon, sähköisen laskutuksen ja pankkiyhteydet saman katon alla.

Muita yleisesti käytettyjä kahdenkertaisen kirjanpidon ohjelmia ovat esimerkiksi:

- Netvisor

- Fennoa

- Talenom Online

- Passeli Merit

Ohjelmien välillä on vaihteluita esimerkiksi siinä, kuinka laajasti ne tukevat taloushallinnon eri osa-alueita, kuten ostoreskontraa, myyntilaskutusta, palkanlaskentaa tai varastonhallintaa. Toiset ohjelmat tarjoavat monipuolista automaatiota ja valmiita integraatioita muihin järjestelmiin, mikä voi tehostaa toimintaa merkittävästi. Toiset taas painottavat helppokäyttöisyyttä ja yksinkertaisuutta, mikä sopii erityisesti pienemmille toimijoille tai niille, jotka hoitavat kirjanpidon itse.

Jotkin ohjelmat on suunniteltu tukemaan tiivistä yhteistyötä tilitoimiston kanssa, jolloin asiakas voi hoitaa itse esimerkiksi laskutuksen, mutta kirjanpidon ja viranomaisraportoinnin hoitaa ammattilainen. Tärkeintä on siis tunnistaa omat tarpeet ja valita ohjelmisto sen pohjalta.

4 syytä valita kahdenkertainen kirjanpito

1. Tarkempi taloudellinen kuva: Saat yksityiskohtaisemman ja kattavamman näkymän yrityksesi taloudellisesta tilanteesta.

2. Virheiden havaitseminen: Kirjausten tasapainon ansiosta virheet on helpompi huomata ja korjata.

3. Lain vaatimukset: Useimmille yrityksille kahdenkertainen kirjanpito on lakisääteinen velvollisuus.

4. Tilinpäätös: Helppoutta ja nopeuttaa tilinpäätöksen laatimisessa.

Tarvitsetko apua valinnassa?

Erilaiset kirjanpitomenetelmät soveltuvat erilaisiin tarpeisiin. Sopivan vaihtoehdon valitseminen riippuu yrityksesi koosta, toimialasta ja taloudellisista tavoitteista. Jos olet epävarma, mikä kirjanpitomenetelmä sopii parhaiten yrityksellesi, älä huoli. Asiantuntijamme ovat valmiina auttamaan sinua tekemään parhaan päätöksen. Ota yhteyttä, niin selvitetään yhdessä yrityksesi tarpeet ja sopivin ratkaisu.